2018年1-10月中国客车企业新能源客车销量分析

中国客车行业销售收入528.6亿,同比增长-6.6%,年度销售收入总额负增长进一步加深。10月份实现销售收入45.9亿,环比增长-20%,同比增长-39%。中国客车行业5米以上客车产品累计销售146731辆,同比增长-5.8%,10月销售14611辆,环比增长18.5%,同比增长-25.4%。继5月销售收入触顶后,9月份再创年度销售高峰,但10月萎缩明显。新能源的销售是行业的销售收入与销量的重要影响因素。

在新能源政策的影响下,5月高峰期之后,从6月开始至今,新能源销量连续5个月同比负增长,但总量依旧是高于去年同期总量的。经历了3个月的“冰封期”,9月环比高增长,10月环比增长-9%,同比下滑依旧明显。按照经验,年底将释放刚性需求,但预计销量高峰将不及2017年同期销量。

1、总量保持较去年同期增长1万辆:

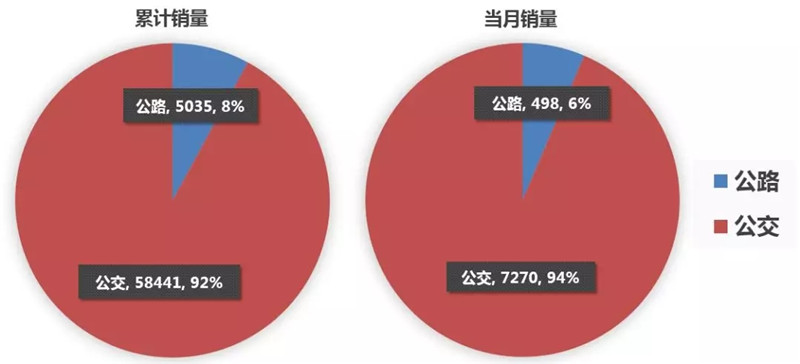

2018年1-10月新能源共计销量63476辆,同比增长19%,较去年同期增加近1万辆,增长幅度与增长量持续收窄。其中公交58441辆,同比增长24%,公路5035辆,同比增长-16%,公路总量首次出现负增长拐点。

2、9月显回暖,10月不够给力:

9月销售总量环比增长72.6%,公路与公交均实现增长,而10月实现总量环比增长-9%。

3、新能源贡献度:

新能源销量对1-10月公路与公交总销量贡献度达到48.2%,其中公路7.3%、公交93.6%。10月当月中,新能源对公路与公交总量贡献56.1%,其中公路8.3%、公交93%。

4、累计销量集中度高:

累计前10集中度78.7%,其中公交78.7%,公路仅有19家实现销量,前10家集中度94.6%,本月实现新能源公路销售的企业共计10家。

5、本月销量情况:

总量共计7768辆,前10销量集中度85%。本月前十企业是:宇通1686、比亚迪1453、中通942、中车702、银隆497、开沃316、金龙284、海格263、申龙260、福田欧辉195。

新能源公交销售7829辆,占本月公交销售总量比例的93%,前10集中度85.6%。前十企业有宇通1591、比亚迪1453、中通942、中车702、银隆467、申龙252、海格240、开沃202、福田欧辉195、金龙177等。

公路销售498辆,占本月公路销售总量的8.3%,销量来自开沃、金龙、宇通与江淮等企业。

2018年1-10月新能源客车销量排行榜

2018年1-10月新能源客车销量排行榜

2018年1-10月新能源公交客车销量排行榜

2018年1-10月新能源公交客车销量排行榜

2018年1-10月新能源公路客车销量排行榜

2018年1-10月新能源公路客车销量排行榜

备注:

1、客车数据统计为5米以上客车,专用车描述部分包括该企业销售的所有专用车销量。

2、该数据不包括未报备数据的企业销量。

3、开沃汽车销量即为南京金龙销量。

4、由于校车市场无新能源,故新能源市场的分析均不含校车销量。

热门资讯

福田破6万辆 重汽涨33% 11月商用车销量排名前十大变化方得网2024-12-23

福田破6万辆 重汽涨33% 11月商用车销量排名前十大变化方得网2024-12-23 李胜详解:解放未来策略重心在哪?方得网2024-12-19

李胜详解:解放未来策略重心在哪?方得网2024-12-19 2025年东风商用车年型车发布 为何焦点仍是燃油/燃气市场?方得网2024-12-20

2025年东风商用车年型车发布 为何焦点仍是燃油/燃气市场?方得网2024-12-20 乐福上市8.18万起售 福田卡文汽车成立一年“交卷几分”?方得网2024-12-23

乐福上市8.18万起售 福田卡文汽车成立一年“交卷几分”?方得网2024-12-23 一汽解放新能源重卡11月同比暴涨305%!一汽解放新能源事业部2024-12-20

一汽解放新能源重卡11月同比暴涨305%!一汽解放新能源事业部2024-12-20

数据

更多>- 新能源轻客前11月销车22万辆!五菱/远程争霸

- 解放夺冠 重汽第二!11月天然气重卡降68%!

- 福田破6万辆 重汽涨33% 11月商用车销31.4万辆

- 新能源小微卡前11月销8.9万辆!远程/奇瑞争第一

- 皮卡市场11月销车2.2万辆!福田/江淮争前五

- 新能源轻卡11月销车1.4万辆!远程/福田争第一

- 解放再夺第一 新能源牵引车11月销7000+创纪录!

- 2024年柴油机预计400万收官 潍柴领涨 东康逆增2%

- 宇通榜首 海格/中车争第二 它暴涨3242%!新能源客车11月涨84%丨头条

- 客车出口或破6万辆大关!11月宇通重回王座 比亚迪抢公交第一

原创

更多>- 北京重卡2025年卖啥车?追梦青春号来了

- 新能源轻客前11月销车22万辆!五菱/远程争霸

- 一趟广州油气差价超2000元!欧曼GTL燃气车到底哪这么优秀?

- 解放夺冠 重汽第二!11月天然气重卡降68%!

- 轻型商用车率先“油电反转”!格局如何变化?

- 孙师傅:陕汽德龙X6000燃气车是“内卷神器”!

- 福田卡文汽车首款VAN类产品——乐福上市!

- 福田破6万辆 重汽涨33% 11月商用车销31.4万辆

- 阳光电动力第200万台产品下线 为何发展这么迅猛?

- 新能源小微卡前11月销8.9万辆!远程/奇瑞争第一

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网