重汽/解放/东风/陕汽超1.2万 红岩逆势领涨57%!重卡6月销7.4万辆

6月,重卡市场并不算乐观,也给下半年带来了些许压力。

从数据上看,6月重卡市场同比环比双双下滑,市场压力较大。而1-6月累计销量的增速也比1-5月降低了不少。那么,6月重卡大盘低迷,是否预示着下一季度大盘走向?各家主流重卡企业的具体表现又如何呢?接下来,请看具体分析。

重卡大盘低迷,市场呈现三大特点

6月份,重卡市场迎来了真正的淡季。在最近8年里,2024年6月的7.4万辆单月销量,仅高于2022年6月(5.51万辆)。由此可见,即便部分车企已经采取了季度末冲量策略,但依旧未能改变重卡市场整体终端需求疲软现状。

出现这种情况的原因较多,以下几个市场特点值得我们关注。其一,6月份,部分重卡企业冲刺半年销量目标,造成了批发销量高于终端零售销量的情况。而如今的市场环境依旧是低运价、低需求、高库存,最终导致渠道库存增加,终端销量下滑的现状。

其二,2024年6月,重卡终端市场中的燃气车、出口和新能源这“三驾马车”虽然仍是同比上升趋势,但增速有所缩窄。其中,重卡出口增长的原因依旧是政策主导。俄罗斯下半年进口汽车报废处理费上涨政策实施,“提前购买”是增量点,非俄地区出口销量的持续快速增长也对此有所助力。

第三,在大盘不算乐观的情况下,燃气重卡市场的表现相对稳定。不过,受到整体需求的影响,燃气重卡的购车意愿明显不如3-5月。值得一提的是,2024年以来,新能源重卡月销量还算不错,下半年的发展值得期待。

增速有所缩窄,头部企业销量较为乐观

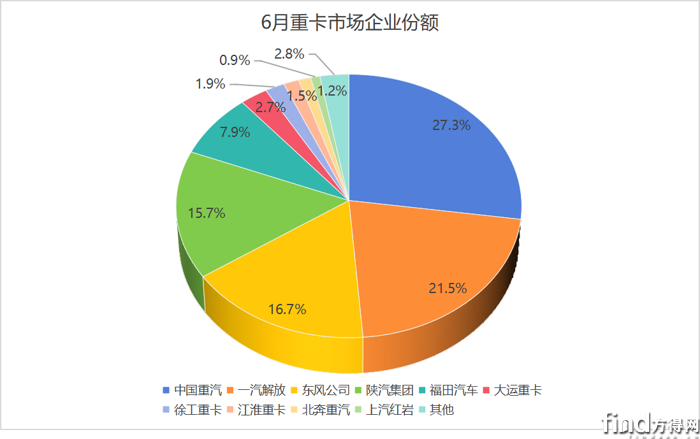

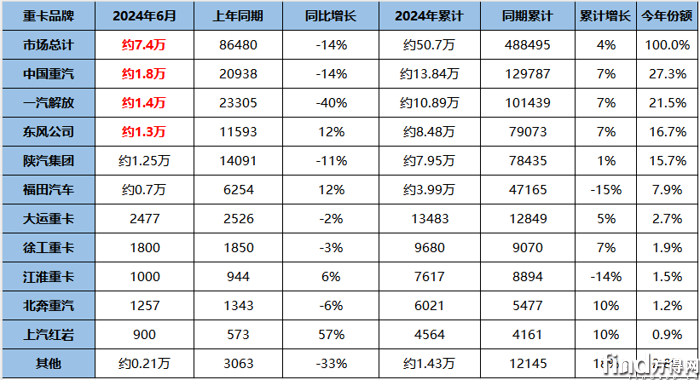

虽然6月份重卡大盘表现不佳,累计增速也有所缩窄,但重卡行业前十强的“成绩单”仍有可圈可点之处。从单月角度看,6月份,有四家企业销量破万,依次为中国重汽(1.8万辆)、解放(1.4万辆)、东风(1.3万辆)、陕汽(1.25万辆)。另外,有四家企业实现了逆势增长,依次为东风(12%)、福田(12%)、江淮(6%)和上汽红岩(57%)。

从累计角度看,1-6月,有五家企业的份额有所增长,依次为重汽、解放、东风、徐工和北奔。可见,在淡季环境下,头部企业的表现相对稳定,前十企业之间的竞争依旧激烈。

表现较好的几家企业中,一汽解放紧随第一名中国重汽之后,同样展现出头部企业的强势。其6月份销售重卡约1.4万辆,1-6月解放重卡累计销量近11万辆,同比增长7%,市场占有率也同比提升了0.7个百分点。东风公司(包括东风商用车、东风柳汽乘龙汽车、东风华神等)6月份销售各类重卡约1.3万辆,1-6月,东风公司累计销售重卡约8.5万辆,单月与1-6月均呈现逆势增长。

陕汽集团(包括陕汽重卡、陕汽商用车等)6月份销量约1.25万辆;1-6月销售各类重卡约7.95万辆,同比增长1%。虽然仅是微增,但在低迷环境中有如此表现,也算是逆风向上了。福田汽车(含福田戴姆勒汽车)6月份销售重卡约0.7万辆,同比上涨12%;1-6月,福田汽车累计销售各类重卡约4万辆,市场占有率约为7.9%。

除了前十强中的头部企业,在后五名中,也有个别企业表现出色。其中,第六名的大运重卡6月份销量为2477辆,1-6月累计销售1.35万辆,同比增长5%。徐工重卡位列第七,6月份销量约1800辆,同比不增不降;1-6月累计销售0.97万辆,同比增长7%。

江淮汽车排名第八,6月份销售约1000辆,同比增长6%;1-6月累计销售0.76万辆。北奔重汽排名第九,6月份销量为1257辆;1-6月累计销售0.6万辆,市场份额微升0.1个百分点。最后一名的上汽红岩,6月份销量约900辆,同比逆势大涨57%;1-6月累计销售重卡约0.46万辆,同比增长10%,市场份额约0.9%。可见,后五名企业虽然暂时排名靠后,但都有一定的发展潜力。

结语

6月份,重卡大盘迎来“淡季”已成事实,好在1-6月累计数据仍有微增,如果下一季度政策和出口持续利好,市场能够发力,这一态势或将被扭转。当然,由于整体市场环境等客观因素的制约,下半年的市场趋势会如何,仍然是个未知数。

热门资讯

重磅!山东重工最新人事变动互联网2024-07-01

重磅!山东重工最新人事变动互联网2024-07-01 重卡前6月增5% 新能源重卡现“17连增”!下半年燃气车还会强势?方得网2024-07-02

重卡前6月增5% 新能源重卡现“17连增”!下半年燃气车还会强势?方得网2024-07-02 无惧内卷 陕重汽2024年上半年逆势强增! 方得网2024-07-01

无惧内卷 陕重汽2024年上半年逆势强增! 方得网2024-07-01 一汽解放两款氢能重卡发布!季一志如何解读新品?互联网2024-07-01

一汽解放两款氢能重卡发布!季一志如何解读新品?互联网2024-07-01 远程超级VAN第1000台交付,首台幸福千万家场景定制车型下线本站2024-07-05

远程超级VAN第1000台交付,首台幸福千万家场景定制车型下线本站2024-07-05

数据

更多>- 重汽/解放超1.4万 红岩领涨57% 重卡6月销7.4万

- 6月重卡降14% 新能源翻倍 下半年又如何?

- 徐工夺冠 福田暴涨7000% 换电重卡5月涨104%

- 解放/重汽领跑 陕汽第三 5月天然气重卡增33%

- 徐工霸榜 陕汽跃第三 新能源自卸车5月涨212%

- 江铃增3% 福田涨12% 5月皮卡前十排名还有变化?

- 宇通夺冠 金旅跃升第二 5月新能源客车微增5%

- 新能源轻客5月涨100% 五菱首夺销冠 瑞驰第三

- 潍柴领跑 云内增55% 5月商用车柴油机微增1%

- 徐工第一 解放/三一谁第二?新能源牵引车5月大涨186%

原创

更多>- 欧曼混动重卡发布 要彻底打败燃油车?

- 林长波:70岁的东风柳汽,如何活得更年轻?

- 宁德时代两款电池新品上市!福田/吉利/江淮等13家车企抢购!

- 能拉能跑又安全 长安新豹T3助力张师傅奔富不迷路

- 2024下半年新能源重卡配套电机销冠 绿控又稳了

- 重汽/解放超1.4万 红岩领涨57% 重卡6月销7.4万

- 对话解放/重汽/柳汽/北汽:燃气重卡高占比能否持续?

- 从0到200万辆 豪沃下一个百万爆款会是TS7吗?

- 6月重卡降14% 新能源翻倍 下半年又如何?

- 无惧内卷 陕重汽2024年上半年逆势强增!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网