燃料电池重卡前7月增52% 东风双冠 解放第二 陕汽/宇通争前三

方得网 崔志

7月燃料电池重卡增88%,行业谁涨最多?

2024年前7月,新能源重卡累计销量超过去年全年总和,累计同比增长148%,突破历史高点。其细分市场——燃料电池重卡,在氢能高速等政策性利好提力加码下,7月市场也有了不错表现。

请看方得网数据报道。

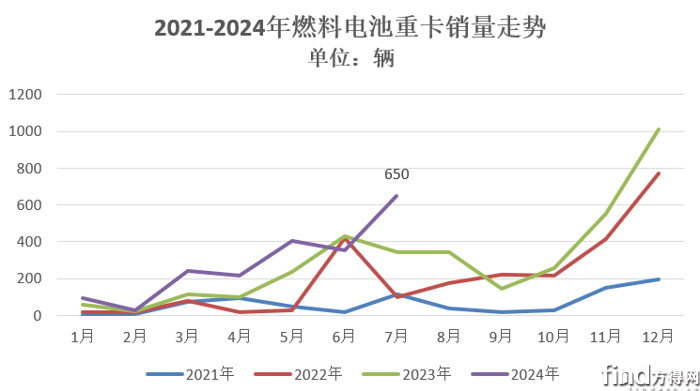

1-7月累销近2000辆增52%

据交强险口径数据(不含出口,下同),2024年7月份,国内燃料电池重卡实销650辆,同比增长88%,环比增长85%;1-7月,国内燃料电池重卡累计销量为1978辆,同比增长52%。

从销量来看,2021年燃料电池重卡月平均销量不足200辆,2022年燃料电池需求曲线上扬,特别是在当年6月以后,市场增量显著,至2022年12月销量已近800辆,增长亮眼。2023年,燃料电池重卡再次按下加速键,自5月份以来,销量持续猛涨,仅9月份同比“微降”,自此以后保持增长态势;2023年12月,燃料电池重卡销量突破1000辆“大关”,迎来里程碑时刻。

2024年,燃料电池重卡自3月份开始“明显启动”——销量保持在200辆以上。7月份燃料电池重卡销量达到650辆,创造“年内第二高位”,同比大涨88%;至此,1-7月份燃料电池重卡交出了“6升1降”的成绩,累计销量近2000辆,累计同比增长52%。这份成绩,是在2023年高速增长的基础上,向上迈进的一大步。

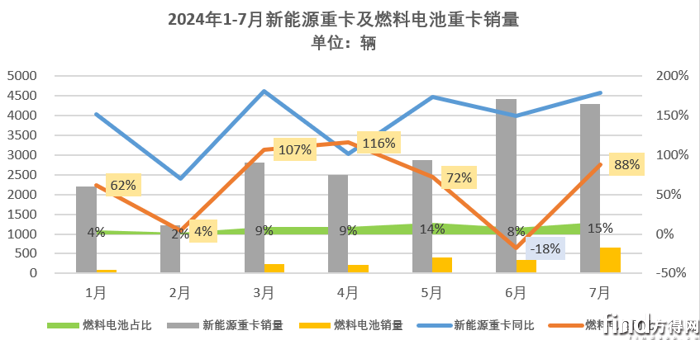

从占比来看,2024年新能源重卡势不可挡,保持高速增长态势。燃料电池重卡销量也在水涨船高,在新能源重卡市场中的比重不断增加。以7月为例,燃料电池重卡当月销量占比提升至15%;1-7月份累计销量占比6%。

据国家氢能发展规划,2025年燃料电池重卡保有量、各地加总规划分别为5万辆、11.8万辆。预计近三年燃料电池重卡年复合增速在100%以上。

从地方来看,山东、吉林、陕西“氢高速”示范区陆续开放,广东“广湛氢高速”、湖北“汉宜氢走廊”“超充站”等利好氢燃料重卡发展政策不断落地,也在持续为氢能重卡发展注力。

1-7月:东风双冠 解放第二

陕汽/宇通争前三

从单双月榜单来看,燃料电池重卡前十排名也有了非常激烈的市场变化。

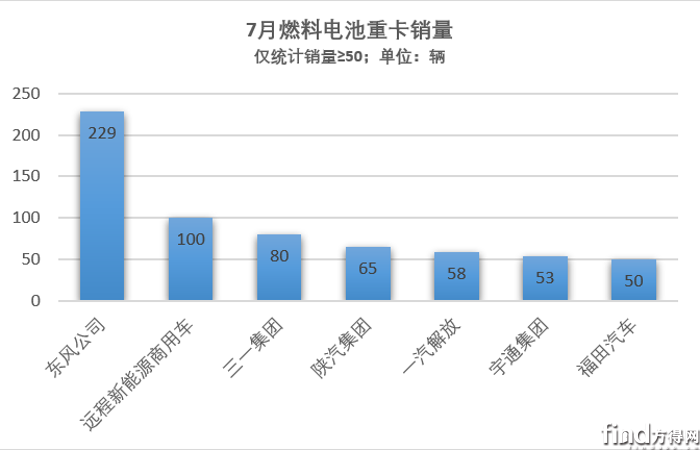

从单月排名来看,东风夺冠,拿下7月销量冠军;远程其次,销量过百辆;三一以80辆的成绩位列第三。陕汽、解放、宇通、福田分别位列第四至第七位,月销量均在50辆以上。

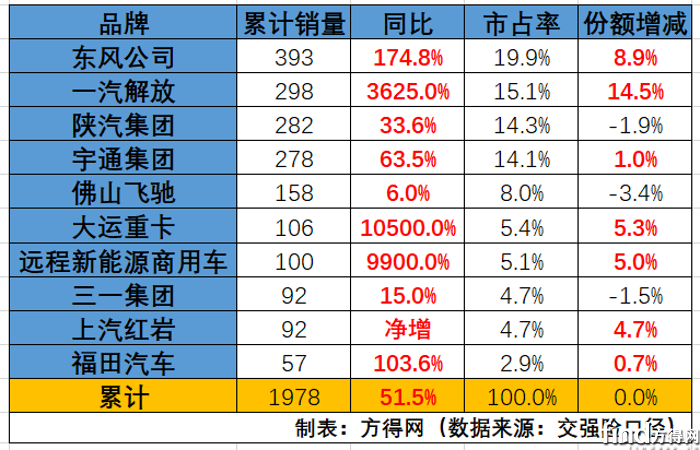

从累计销量榜单来看,1-7月燃料电池重卡有几大亮点值得关注:

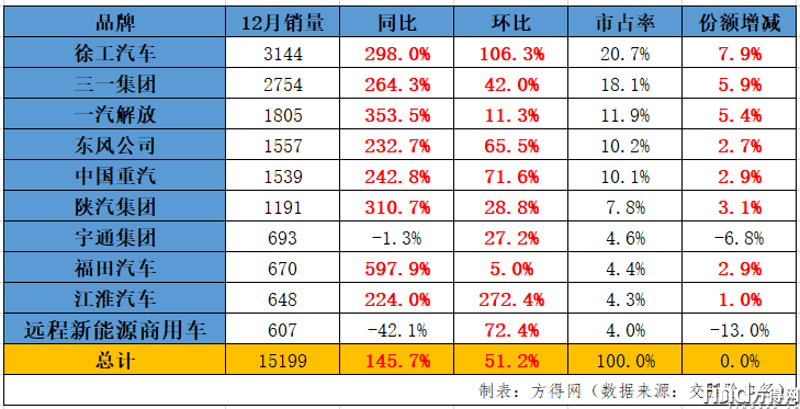

首先,东风7月销量猛增,凭借单月229辆的优秀成绩重回月冠,同时拿下累销“冠军”,成为7月份最大赢家;同比大涨175%,市占率高达20%,份额较去年同期增长9个百分点。

其次,解放领涨前五同比,以298辆的成绩位列前二,市占率高达15%,份额较同期大幅增长,提升14.5个百分点。

第三,陕汽、宇通稳定增长,前三争夺更为激烈。从累计销量来看,陕汽、宇通都在去年较高基础上实现了销量进一步上升。两者差距仅4辆,分别位列第三、第四位;同比增速分别为34%、64%;市场占有率均在14%以上。宇通市场份额较去年同期有所提升。

第四,大运、远程、上汽红岩销量大涨,2024年表现亮眼。在前十榜单中,这三家企业较去年同期有极为出色的增长表现。大运、远程累计销量均超过100辆,位列位列第六、第七位;上汽红岩销量为92辆,位列第九位。其中,大运、远程市场份额较同期增长5个百分点,上汽红岩较同期增长4.7个百分点。

从累计市占率来看,行业前五市占率为71.2%,行业前十市占率为93.8%。从市场来看,燃料电池重卡在加注、储运等方面仍有诸多技术难点有待克服,护城河尚未形成。未来这一细分市场,榜单排名依旧有诸多变化的可能。

随着制氢成本的不断降低以及政策性利好的持续加码,氢燃料电池重卡在全国各地开展示范应用。未来几个月,燃料电池重卡又会交出怎样的增长答卷?拭目以待。

热门资讯

新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!方得网2025-01-13

新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!方得网2025-01-13 解放合资 金龙收购 广汽调股权 徐工混改……商用车2025会受哪些影响?方得网2025-01-09

解放合资 金龙收购 广汽调股权 徐工混改……商用车2025会受哪些影响?方得网2025-01-09 重卡2024全年销90万辆降1% 重汽双冠 陕汽/东风增长 北汽大涨156%方得网2025-01-14

重卡2024全年销90万辆降1% 重汽双冠 陕汽/东风增长 北汽大涨156%方得网2025-01-14 新能源轻卡9.9万辆收官!远程35连冠 宇通坐稳前三 陕汽暴涨665% 比亚迪一年跃进10位!方得网2025-01-14

新能源轻卡9.9万辆收官!远程35连冠 宇通坐稳前三 陕汽暴涨665% 比亚迪一年跃进10位!方得网2025-01-14 中国重汽高层人事变动!他任济南卡车董事长本站2025-01-10

中国重汽高层人事变动!他任济南卡车董事长本站2025-01-10

数据

更多>- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 重汽/东风月销近2万 重卡2024年预销近90万辆!

- 燃料电池重卡2024销超4000辆?陕汽夺冠 宇通前三

- 轻卡2024年预计190万辆收官!福田突破40万辆

- 解放夺冠 重汽第二!11月天然气重卡降68%!

- 新能源轻客前11月销车22万辆!五菱/远程争霸

原创

更多>- 出口增38%新能源大涨93%!宇通客车凭啥全域加速?

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

- 潍柴/云内等零部件企业大动作 2025商用车圈受啥影响

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 中国重汽:怎么做到让客户更赚钱?

- 180马力+八挡变速器 潍柴蓝擎龙山区版何以“称王”?

- 解放合资 金龙收购……商用车2025会受哪些影响?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网