9月柴油机五年史低!前五仅一家正增长?江铃重回前五 福康环比领涨27%

方得网 梁悦

9月柴油机销量5年内史低,“金九”遇冷,谁能逆势增长?

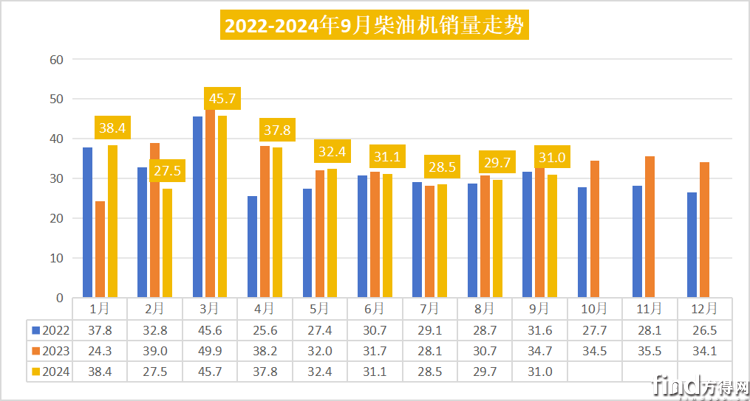

内燃机工业协会《中国内燃机工业销售月报》数据显示,2024年9月,多缸柴油机(以下简称柴油机)市场销量30.98万台,环比增长4.34%,同比降幅扩大至10.69%。

市场持续下滑季背景下,谁家逆市增长?请看方得网带来的分析报道。

9月销量成5年内史低 2024年全年预计390万台

2024年三季度,柴油机市场销量持续走低,虽环比略有增长,但同比降幅扩大。

从2024年1-9月销量走势来看,除1月销量大幅超过去年同期外,其他月份销量均与去年同期持平乃至略低于去年,因此目前总销量同比是微降。

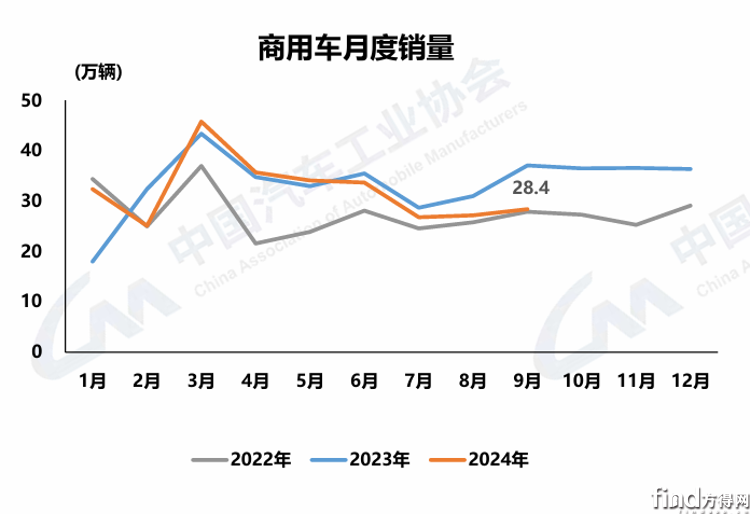

其下降主要原因则是商用车销量下滑,因柴油机在商用车领域有广泛应用,商用车销量的下滑直接影响到柴油机的销量。数据显示,2024年9月,商用车市场销28.4万辆,同比下降23.5%,降幅较上月(-12%)有所扩大。这已经是商用车市场连续四个月出现同比销量下滑,且9月的销量并未体现出传统“金九”旺季的特点。

此外,工程机械市场对柴油机的需求增长乏力,未能形成有效的销量支撑。9月工程机械用多缸柴油机销量7.12万台,环比增长23.80%,同比增长0.01%。其他细分市场,如农业机械、发电机组等领域虽然有所增长,但整体规模相对较小,难以完全抵消商用车下滑带来的影响。

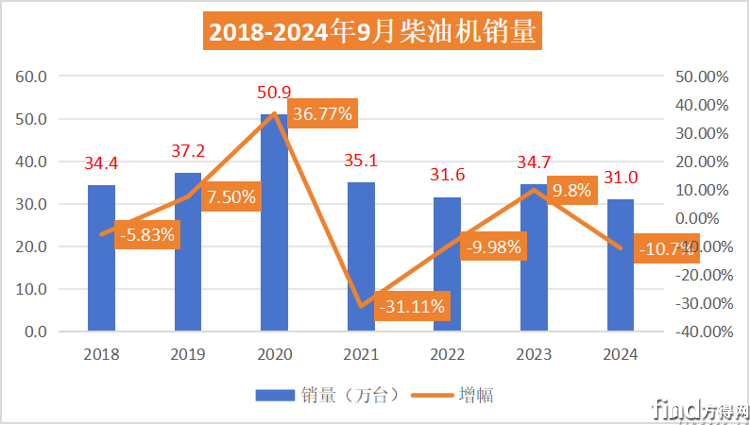

纵观近5年9月份柴油机销量及增幅走势图可见,9月份平均单月销量都在35万台左右,最低的年份为2024年9月,为五年中最低谷。

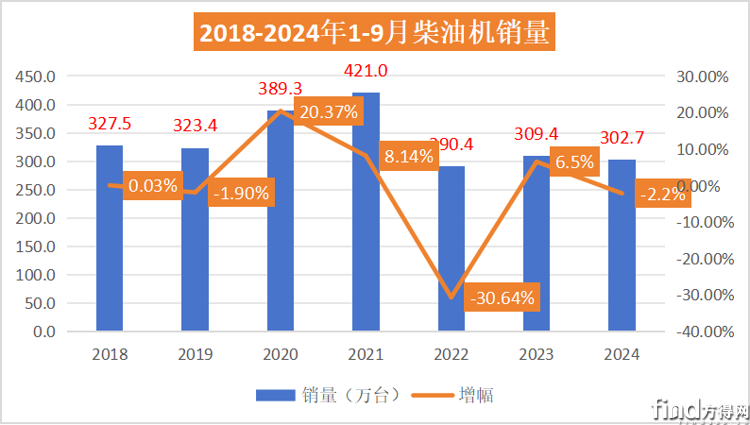

从累计销量来看,2024年1-9月,柴油机累计销量为302.7万台,在近5年中排名最后。疫情前的2019年,1-9月柴油机销量是323.42万台,2024年1-9月柴油机销量比疫情前年份的销量少了近21万台,2024年追平疫情前水平几乎不可能,预计全年销量在190万台左右。

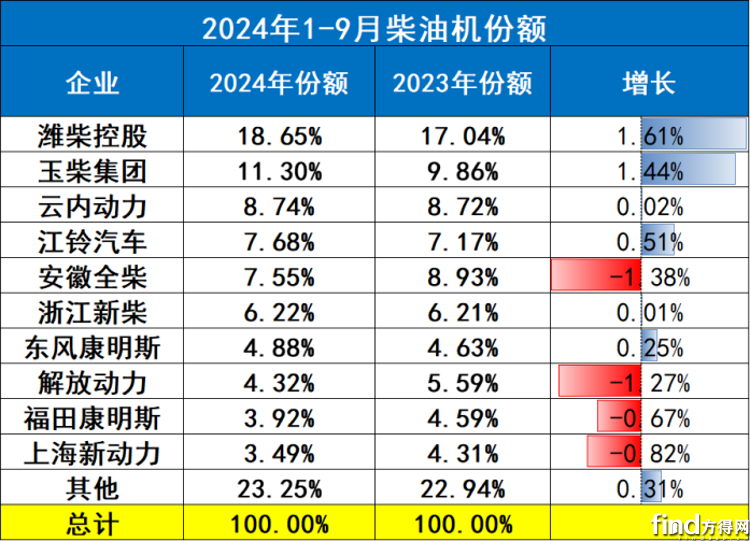

玉柴前五唯一同比正增长 前五企业抗压能力更强

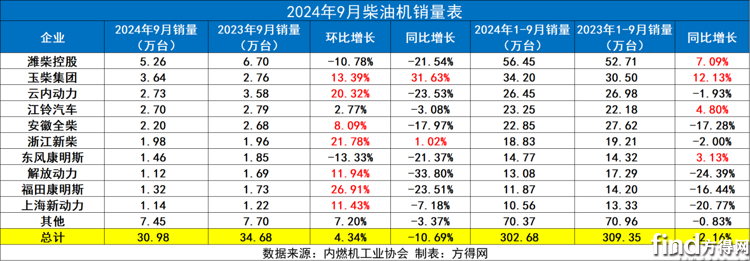

2024年9月,柴油机市场前十企业有2家正增长,前五企业中仅有玉柴同比增长32%,跑赢了大盘。

从竞争格局来看,2023年9月,柴油机前五企业为潍柴、云内、江铃、玉柴、全柴,而2024年9月,前五企业为潍柴、玉柴、云内、江铃和全柴。一年中,玉柴上位第二,江铃重新杀进前五。

从销量来看,2024年9月,单月销量超过5万台只有潍柴一家;玉柴独占销量3万台层级,云内、江铃、全柴均单月销量2万台以上。

相比上月,10家企业中8家环比实现正增长,与上月持平;增幅高于大盘的企业有潍柴、玉柴、江铃、东康和解放动力。其中福康环比增幅27%,行业第一。

从累计销量来看,2023年1-9月,在前十企业中,最高累计销量为52万台,2024年1-9月,潍柴累计销量超过56万台;超过30万台的为玉柴;超过20万台的有3家,分别为云内、江铃和全柴;新柴、东康、解放动力、福康、上柴,累计销量均超过10万台。

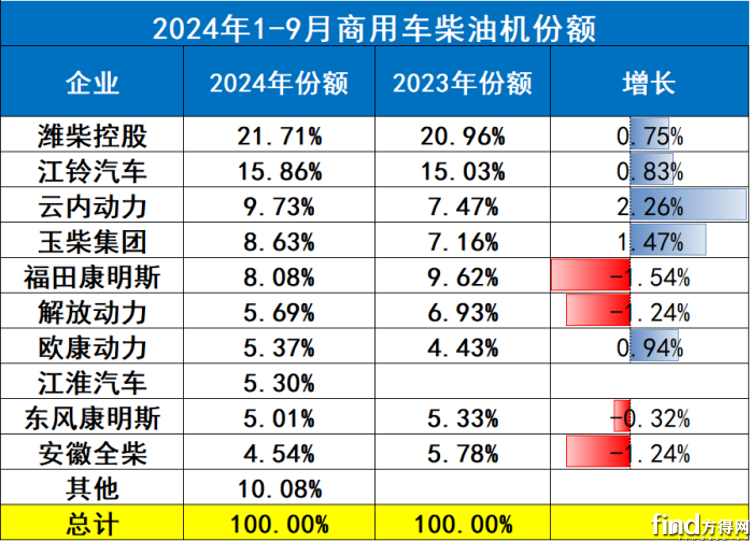

从企业份额占比来看,2024年1-9月,潍柴一路领先,占据行业18.65%的份额,也是行业内唯一一家份额超18%的企业,份额同比增长1.61%是行业中增幅最高的企业。此外,玉柴份额同比去年增长1.44%紧随其后,云内、江铃、新车、东康份额分别有不同程度增长。后五位企业中,东康份额增长0.25%最高。

2024年1-9月,前十企业在行业内占比(76.75%)同比去年下降,前五企业份额(53.92%)相比去年(51.72%)增长。这意味着前五企业强者恒强,马太效应明显,对于行业掌控力提升。

商用车用柴油机降幅更大 玉柴、欧康逆势增长

2024年,9月商用车市场中,客车、卡车产销均呈下滑态势。卡车市场同比下降25.7%,终端数据显示,重卡同比下降则达到了惊人的35%,这对商用柴油机市场无疑是重大打击。

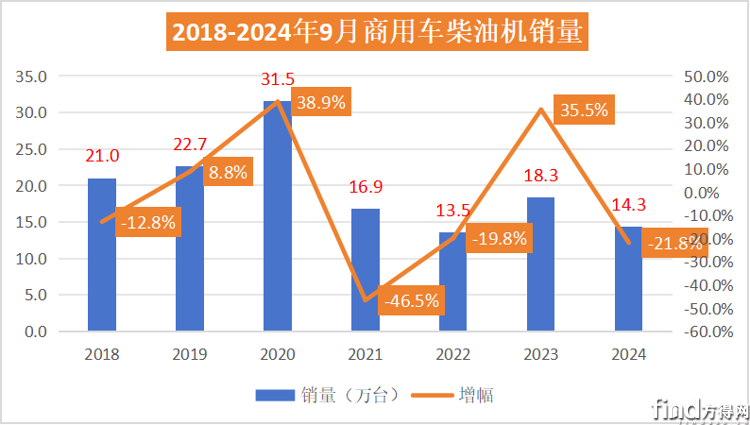

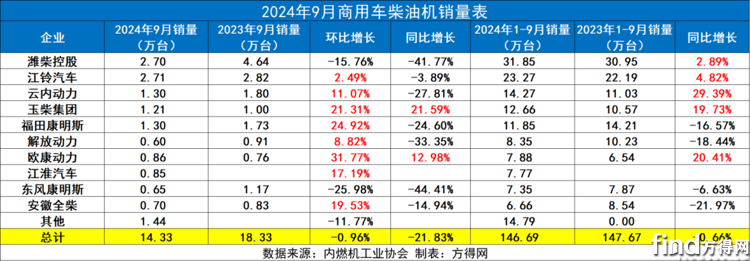

商用车用柴油机市场走势与商用车市场一致,同比降幅进一步扩大。9月商用车柴油机单月销量为14.33万台,同比下滑21.83%(相比上月3.25%降幅扩大),累计销量同比下降0.66%,这是柴油机市场2024年首次累计销量“转负”。

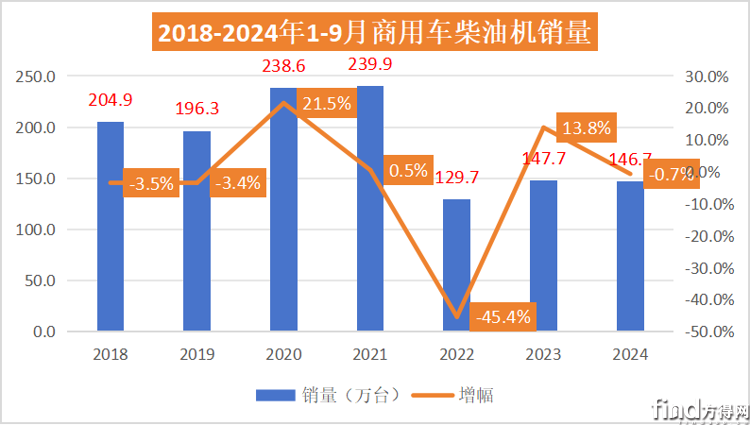

2024年1-9月,商用车市场销量为289.2万辆,商用车柴油机销量146.7万台,2023年1-9月,商用车市场293.9万辆,商用车柴油机销量147.7万台,装配比几乎持平。这意味着,在新能源大势下,柴油机仍然是目前主流的动力形式,短时间内无法被完全替代。

2024年9月,商用车柴油机市场前十企业中8家环比实现了正增长。其中欧康环比增长最高,增长32%,江铃、云内、玉柴、福康、解放、江淮、全柴跑赢了整体行业增幅。

2024年9月,商用车柴油机市场销量最高的为江铃,单月销量2.71万台行业第一。潍柴单月销量2.7万台;福康单月销量1.3万台位列第三,云内以微弱之差位居第四,玉柴单月销量1.2万台位列第五。

累计销量中,潍柴、江铃、云内、玉柴、欧康实现正增长。其中前五企业几乎全部实现正增长,意味着在行业下行的背景下,前五企业更能抗住压力。

2024年9月商用车柴油机销量前十的为销量前十的为潍柴、江铃、云内、玉柴、福康、解放动力、欧康动力、江淮、东康、全柴,其前十名销量占总销量89.91%;潍柴在商用车用多缸柴油机市场占据领先占比21.71%、江铃15.86%、云内9.73%、玉柴8.63%、福康8.08%、解放动力5.69%、欧康5.37%、江淮5.30%、东康5.01%、全柴4.54%。

其中潍柴、江铃、云内、玉柴、欧康份额实现了增长,云内份额增长2.26%增幅最高。

2024年9月,商用车柴油机前五企业份额64%,2023年9月前五份额为60%,同比增长4%。

前五份额的增长意味着行业马太效应明显,强者恒强,行业第一、第二断层领先,让后位争夺更加激烈。2024年江淮重新杀入前十,欧康份额大幅增长,也说明不少后位企业在争夺前五企业的地盘。

结束语:

2024年9月,柴油机市场虽进入“金九”,却未火爆,降幅进一步扩大。让柴油机市场下滑态势更明显,预计全年销量在390万台左右。

接下来的“银十”以2024年最后的机会,且看各家如何发力。

热门资讯

重汽1.5万辆 陕汽第二 徐工独涨7%!重卡9月销5.6万辆方得网2024-10-10

重汽1.5万辆 陕汽第二 徐工独涨7%!重卡9月销5.6万辆方得网2024-10-10 客车9月“变天”了!宇通断层第一 金旅升第二 中车暴增500%!方得网2024-10-14

客车9月“变天”了!宇通断层第一 金旅升第二 中车暴增500%!方得网2024-10-14 惊!9月轻卡前五仅江淮增长?环比增同比两连降?方得网2024-10-15

惊!9月轻卡前五仅江淮增长?环比增同比两连降?方得网2024-10-15 货车超24万 客车环比微增 出口大涨30%!商用车9月销超28万辆!方得网2024-10-12

货车超24万 客车环比微增 出口大涨30%!商用车9月销超28万辆!方得网2024-10-12 17.88万起!顶级三电联手!宁德时代+汇川+汉德=陕汽智云S300天行版方得网2024-10-14

17.88万起!顶级三电联手!宁德时代+汇川+汉德=陕汽智云S300天行版方得网2024-10-14

数据

更多>- 新能源轻卡9月近万辆!陕汽涨1117% 解放进前五

- 9月新能源重卡销量创历史最高!东风/重汽前五

- 9月轻卡前五仅江淮增长?环比增同比两连降?

- 客车9月变天了!宇通断层第一 中车暴增500%!

- 货车超24万 出口涨30% 商用车9月销超28万辆!

- 重汽1.5万 陕汽第二 徐工涨7% 重卡9月销5.6万

- 重卡9月降32% 新能源翻倍 四季度这些利好!

- 8月新能源轻客大乱斗!行业渗透率超60%!

- 解放/重汽/东商争冠!欧曼份额上升!8月载货车涨13%!

- 8月新能源轻客哪个市场最好?这里直升前五!

原创

更多>- 新能源轻卡9月近万辆!陕汽涨1117% 解放进前五

- 6年蝉联属地轻型商用车销冠:天津通鸿如何破局?

- 9月新能源重卡销量创历史最高!东风/重汽前五

- 福建老魏:竹海淘金就认这款玉柴F25发动机!

- 全柴Q系列发动机保有量超百万 全柴动力抢占混动风口

- 陕汽两款旗舰版载货车上市 四季度挑战份额目标10%

- 曾经的客车第一——亚星客车10月17日摘牌!

- 宇通完成四大极限挑战!电动重卡拐点或将到来!

- 南京依维柯“星火计划”:以用户为中心,引领轻客多元化变革

- 9月轻卡前五仅江淮增长?环比增同比两连降?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网