中国重卡复苏“遥遥无期”?错!丨姚蔚七日谈

方得网姚蔚

近日,行业内有传言说红岩要重组,戴姆勒也表示“正在评估其中国业务的未来”。

据外媒报道,戴姆勒卡车在10月29日表示,由于中国卡车市场的复苏仍然遥遥无期,该公司正在评估其中国业务的未来。该公司还表示,将计入1.8亿欧元(1.95亿美元)的一次性估值调整费用。2024年第二季度,由于在中国市场的表现“持续疲软”,戴姆勒卡车已经计入了1.2亿欧元的减值费用。

作为商用车专业媒体,方得网想说的是,中国重卡持续低迷不假,但复苏并非遥遥无期!

重卡是十年一轮回:五年上 五年下

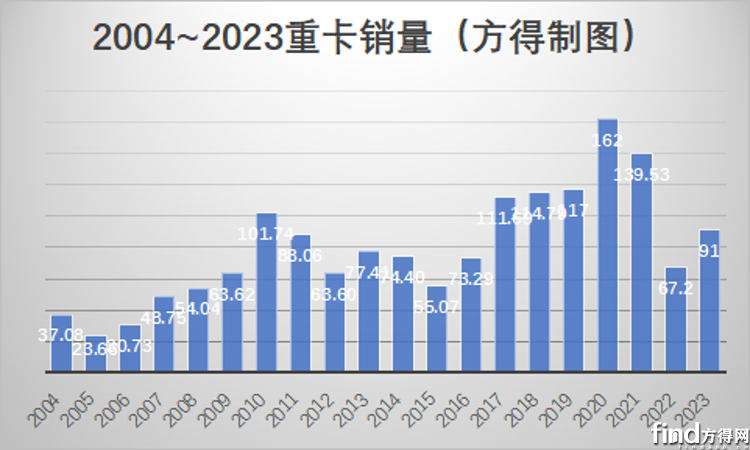

中国重卡市场近4年确实在持续下滑:2020年中国重卡销量达到162万辆,占全球重卡的7成销量,此后一路“下滑”,如果不算出口,中国国内重卡年销量已不到60万辆。

但如果考虑到重卡差不多十年一轮回,五年上,五年下的特点,已经经历了近4年下跌的重卡行业,是不是即将迎来下一个五年的上升期?

下面,方得网就通过重卡近20年的投资和重组史说明:大部分的企业都是大家悲观我也悲观,大家乐观我也乐观。能做到“别人恐惧我贪婪,别人贪婪我恐惧”的,才是真正能跨越周期赚大钱的。

2005年 潍柴收购湘火炬

人们总是惯性思维,总以为会一直沿着此前的趋势继续下去。就像戴姆勒因为近几年重卡市场的“持续疲软”,就说“中国卡车市场的复苏仍然遥遥无期”。实际上,对重卡市场来说,持续疲软,就意味着有更大的反弹空间。

20年前的2005年,是重卡市场最为低迷的一年,当年重卡销量只有23.66万辆,相比2004年的37万辆下降了36%!

这一年,51%控股陕重汽、法士特和汉德的湘火炬,因德隆危机而寻求收购。但过于低迷的重卡销量,让资本市场对于湘火炬感兴趣的寥寥无几。湘火炬找到了汽车零部件巨头万象集团,但却被婉拒。

2002年才在香港上市的潍柴动力,却深谙重卡行业的强周期性,更看好陕汽、法士特和汉德,通过股票置换等,以10.2338亿元现金收购湘火炬。2005年8月11日,潍柴在北京签字完成了湘火炬的转让,成为陕汽、法士特和汉德的控股方。

2006年开始,重卡市场就一路上扬,持续5年到2010年时,销量已超过100万辆,是2005年的4倍还多!被收购的陕汽、法士特和汉德,2010年这一年的利润就是收购湘火炬的10亿元的好几倍!

2010年 众多跨国公司投资中国

中国重卡连续翻番的销量,让全世界都为之震惊。要知道,北美和欧洲一年也都各是20多万辆的销量,高也不过30万辆,而中国一个市场就有100万辆。于是,不但中国众多外行业的企业杀入重卡市场,跨国重卡巨头也纷纷进入中国重卡市场。

2009年7月15日,曼恩公司支付5.6亿欧元获得中国重汽(香港)有限公司25%+1股的股权,拉开了跨国公司大举入资中国重卡企业的序幕。2010年,多个跨国公司与中国重卡企业相继签订合资协议:

德国戴姆勒与北汽福田签署《合资经营合同》,成立北京福田戴姆勒汽车有限公司(2010年7月16日);

美国纳威司达与江淮汽车签署《发动机合资项目》协议;纳威司达和卡特彼勒的合资公司NC2 Global LLC与江淮汽车签署《中重卡合资项目》协议(2010年9月16日);

韩国现代与四川南骏集团签署合资框架协议(2010年10月21日)。

令很多跨国公司没想到的是,签订协议后,报批、建设都需要花时间,产品上市时,市场早已不再火热。2011年开始,重卡市场就一年比一年差,到2015年,重卡市场55万辆的销量只有2010年的几乎一半!

2015年是重卡最低谷的一年。这一年,日产从东风商用车退出,东风与沃尔沃成立了新的合资公司,也就是新的东风商用车(笔者当时不理解为什么还要合资呢?如果不再合资,东风商用车是不是能发展的更好呢)?

2020年跨国公司成立独资公司

2016年后,重卡市场开始回暖。2017年重卡市场销量再度超过百万辆,并且连年增长。看到中国重卡销量年年超百万,跨国公司又坐不住了,要知道,中国之外其他地区所有重卡加起来,也没有一百万辆!

在重卡销量狂飙到162万辆的2020年,跨国公司又在中国大笔投资了。只不过,这时中国的产业政策不再要求重卡合资公司中方股比不低于50%,跨国公司可以成立独资公司了,于是:

3月18日,现代汽车收购了四川现代中国股份,成为惟一股东,持股比例为100%,四川现代正式更名为现代商用车(中国)有限公司,成为中国首家外商独资的商用车企业。

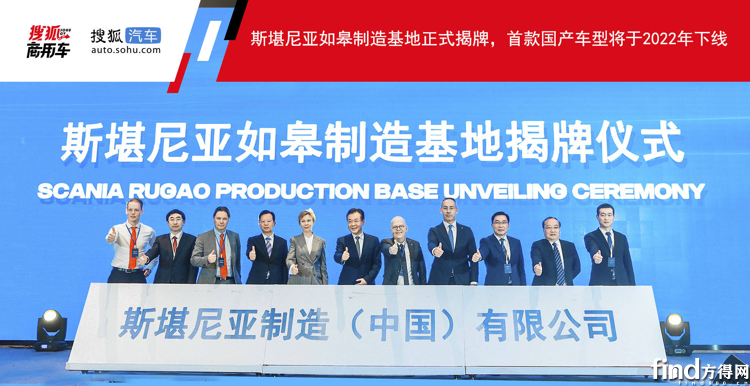

11月28日,斯堪尼亚在江苏如皋举行了制造基地揭牌仪式。

12月2日,梅赛德斯-奔驰重型卡车国产计划宣布仪式在京举行。

12月28日,沃尔沃也宣布“沃尔沃卡车的本地化生产不会落后于竞争对手,2021年将正式宣布本地化战略。”(2021年8月23日,沃尔沃卡车与江铃汽车签署协议,收购江铃重型及其在太原的生产基地,但该项目在2023年终止)。

5年下行期即将结束

2021年开始,重卡销量便掉头向下,2021年下降了14%,但依然在百万辆之上。接下来2022年、2023年都仅有67万辆和91万辆,今年1~10月比去年同期略低。

最暗的黑夜,往往是预示着黎明就要到来。或许2025年还会低迷,但2026年重卡市场开启新一轮上升是大概率事件,毕竟2017年~2021年每年都是百万辆以上重卡销量,这些重卡相继到了更新期。

历史会押着相同的韵脚,重卡的周期依然会往复循环。但人不会两次踏进同一条河里,虽然重卡销量仍会上下反复,但其结构会发生变化。中国重卡未来的销量中,会有越来越多的出口和新能源占比。今年如果只算国内市场,可能还不到60万辆,大概只有2007年的水平。另外,中国重卡的新能源化率也在快速提升。拉煤的牵引车,新能源化率已经超过20%!国际品牌重卡想要发展新能源,那再也没有比中国更好的产业链和市场了!

最后,想要提醒重卡行业内准备退出或者重组的,重卡行业之外有意向收购和进入的,都要充分了解中国重卡行业“强周期”的特点,不要在高位接盘,低位抛盘。

热门资讯

长安凯程向数智新能源商用车转型 胜算几何?方得网2024-11-17

长安凯程向数智新能源商用车转型 胜算几何?方得网2024-11-17 北汽展台人气火爆 都在排队看啥车?本站2024-11-18

北汽展台人气火爆 都在排队看啥车?本站2024-11-18 燃料电池重卡10月增100% 陕汽夺冠 徐工进前三 都谁涨了?方得网2024-11-18

燃料电池重卡10月增100% 陕汽夺冠 徐工进前三 都谁涨了?方得网2024-11-18 潍柴62万台领跑 玉柴领涨12% 东康稳前七 !柴油机全年预销390万台方得网2024-11-16

潍柴62万台领跑 玉柴领涨12% 东康稳前七 !柴油机全年预销390万台方得网2024-11-16 江铃新能源发布全新纯电商用车平台,打造行业标杆本站2024-11-15

江铃新能源发布全新纯电商用车平台,打造行业标杆本站2024-11-15

数据

更多>- 2024年轻卡预计190万 福田领跑 重汽逆增4%

- 新能源牵引车10月涨230% 徐工夺冠 解放第二!

- 徐工第一 解放/江淮进前三 换电重卡10月涨99%

- 燃料电池重卡10月增100% 陕汽夺冠 徐工进前三

- 前10月销量增29%安凯客车的流量密码是什么?

- 客车出口10月涨70% 宇通排第二 中车增433%

- 潍柴62万台领跑 玉柴领涨12% 东康稳前七 !柴油机全年预销390万台

- 新能源小微卡10月涨82% 长安/江淮增幅超200%

- 福田霸榜 重汽逼近第二!商用车10月销30万辆

- 新能源轻卡10月破万 远程/福田争第一 陕汽涨848%

原创

更多>- 广汽日野命运揭晓在即:本月26日将公布答案!

- 蓝擎EHPro156度平台轻卡首车交付!车主是名2万粉丝的“网红”?

- 靖定高速追尾挂车大梁都断了 司机毫发无损 谁家车?

- 陕汽重卡新能源“黑科技”来了 打造行业第一节电

- 2024年轻卡预计190万 福田领跑 重汽逆增4%

- 中集车辆总裁王柱江:第三次创业怎么干?

- 一年订10辆玉柴燃气重卡 河北马师傅为何如此?

- 新能源渣土年销600辆?解放新能源经销商如何转型?

- 东风柳汽70周年 乘龙H7pro氢能重卡首发!

- 南京依维柯走上转型路!将瞄准哪个热门市场?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网