新能源轻客10月大增67%!五菱+远程占市场一半!前三惊现“黑马”!

方得网 周静

新能源轻客2024年10月创造新纪录!

方得网最新获得的终端销量数据(交强险口径,不含出口)显示,2024年10月,新能源轻客(车长4.5米~7米,以VAN类封闭式厢式物流车为主)销量24448辆,同比增长66.52%,环比增长2.12%。

同比增长66.52%!2024年1-10月,国内累计销售新能源轻客19.8万辆,累计增长83.57%。

新能源轻客月销量再创新高,行业前三又有新变化:五菱与远程占据了整个市场份额49%,“黑马”贵州长江冲进前三。

具体情况,请看方得网分析报道。

新能源轻客“八连涨”

占比再超6成

2024年10月,新能源轻客依然保持月销量2万辆以上,10月销售24448辆的成绩,刷新了今年3月创造的单月销量纪录。

从新能源轻客月度销量对比来看,3月以后,新能源轻客已实现“八连涨”,近三个月更是同比、环比“双增长”,市场形势一路向上。

根据商联会披露数据,2024年10月,轻客新能源占比又一次达到6成水平,渗透率达到了63.1%!2024年1-10月,新能源轻客累计销量渗透率已达55.1%,相比去年同期增长17.5%。

从2022年至今,新能源轻客月渗透率持续走高,尤其今年3月以后,新能源轻客单月渗透率已稳定超过50%(3月-10月,新能源轻客渗透率分别为52%、53%、57%、58%、57%、61%、60%、63%),充分说明轻客领域已实现“油电反转”,进入新能源市场化新阶段。

方得网认为,随着政策、路权引导,货运平台驱动,与用户运营降本增效的需求,新能源轻客市场份额将进一步提升,持续引领轻客市场。

中面核心位置突出

大面增速放缓

2024年1-10月,新能源中面市场份额2/3以上,新能源大面占比超1/4。10月份,新能源中面车型份额更高。

2024年10月,新能源中面(载货容积6方左右),销售18179辆、占比74.36%;新能源大面(载货容积7-8方),销量4737辆、占比19.38%;新能源中小面(容积5方)销量114辆、占比0.47%;其他车型(包括7米以下新能源公交车、通勤客运车等)1418辆、占比5.80%。

22024年1-10月,新能源中面销售133871辆、占比67.51%,优势地位更加突出;新能源大面销售53842辆、占比27.15%。

从新能源轻客产品类型数据来看:新能源大面从年初爆发增长,正在趋于稳定;新能源中面核心位置依然突出。

方得网分析认为,一方面,市场对于空间大、舒适性高、效率效益可观的新能源大面(载货容积7-8方)看好,另一方面,新能源中面(载货容积6方左右)位于效率性能平衡点,对于城配电商物流、小型搬家、建材、医药等场景“通吃”;从性价比来看,随着电池等成本降低以及五菱扬光、远程商用车等市场主流品牌激烈竞争,目前入门级产品门槛更低,更容易“上车”。

五菱月销7000+ 远程抢回3个点

“黑马”长江挺进前三

新能源轻客10月销量前十榜单有什么新变化?

方得网汇总数据发现,新能源轻客2024年10月销量前十品牌依次为五菱汽车、远程商用车、贵州长江、长安汽车(包括长安凯程、长安跨越)、重庆瑞驰、开瑞新能源、上汽大通、鑫源汽车、图雅诺和菱势汽车。

其中,五菱扬光本月销量7278辆,再以超7000辆成绩独霸榜首,市场份额近3成;远程商用车10月销量4717辆,实现同比、环比两位数“双增长”,市场份额回升3个点到19.29%;“黑马”贵州长江以月销2214辆,一举进入前三;长安汽车(包括长安凯程、长安跨越)销售2146辆紧随其后。

前十当中,10月销1019辆的开瑞新能源,销量853的鑫源汽车,排名上升一位。

值得注意的是,排名前十销量已占行业份额近90%,而“两强”五菱扬光与远程商用车的总和就占到行业份额49%,行业集中度较高。

五菱/远程两强争霸

谁与争锋?

2024年1-10月,新能源轻客累计销量198293辆,同比增长83.57%!行业格局主线依然是五菱与远程“两强相争”。

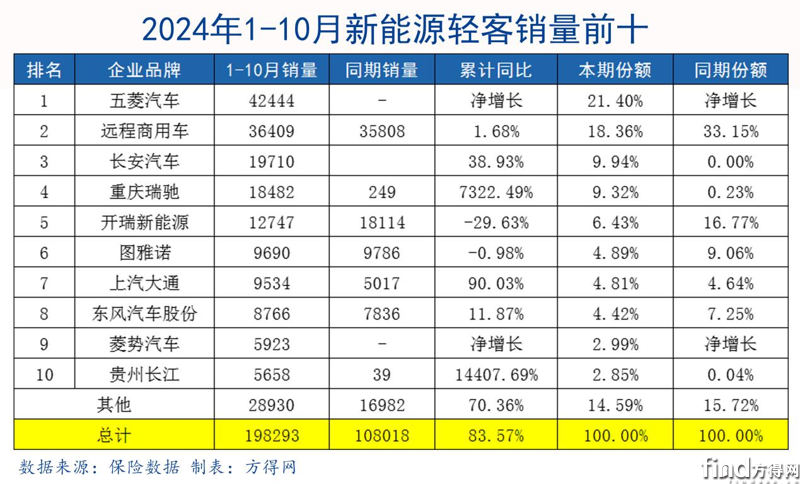

2024年1-10月,新能源轻客累计销量前十排名依次为五菱汽车、远程商用车、长安汽车(包括长安凯程、长安跨越)、重庆瑞驰、开瑞新能源、图雅诺、上汽大通、东风汽车股份、菱势汽车和贵州长江。

加速快跑的五菱汽车,以累计销售42444辆成绩,坐稳行业第一;远程商用车累计销量36409辆,排名第二;长安汽车累计销量19710辆、重庆瑞驰18482辆,行业季军争夺战依然有悬念。

5-9名依然是开瑞新能源、图雅诺、上汽大通、东风汽车股份、菱势汽车。属于传统轻客强队的图雅诺、上汽大通、东风汽车股份,竞争“难解难分”。

“黑马”贵州长江冲进累销前十,距离第九差距不到300辆。

结束语

新能源轻客市场看点不仅是五菱扬光与远程商用车“双雄”争霸,重庆瑞驰、长安汽车、开瑞新能源“争上游”,还有成色十足的“黑马”加入战局。

群雄逐鹿,行业竞争格外激烈,同时将加速市场走向成熟,用户更具选择权。

热门资讯

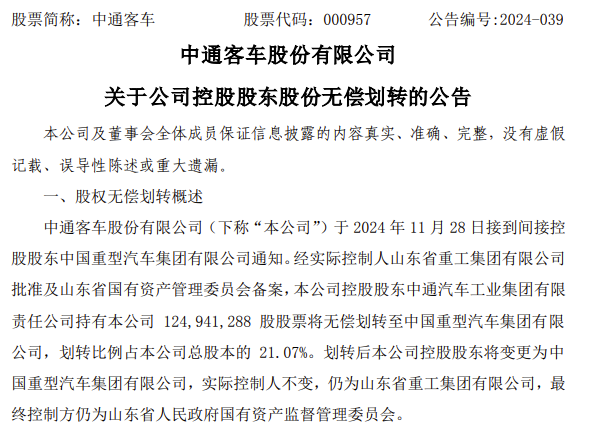

大事件!中国重汽将成为中通客车控股股东本站2024-11-29

大事件!中国重汽将成为中通客车控股股东本站2024-11-29 11月重卡销量破7万辆!喜迎转机!全年90万辆收官?方得网2024-12-02

11月重卡销量破7万辆!喜迎转机!全年90万辆收官?方得网2024-12-02 12月起,又一波商用车行业新规将实施!本站2024-12-02

12月起,又一波商用车行业新规将实施!本站2024-12-02 重卡出口增量百万级?卖车用上TikTok海外视频平台?方得网2024-12-02

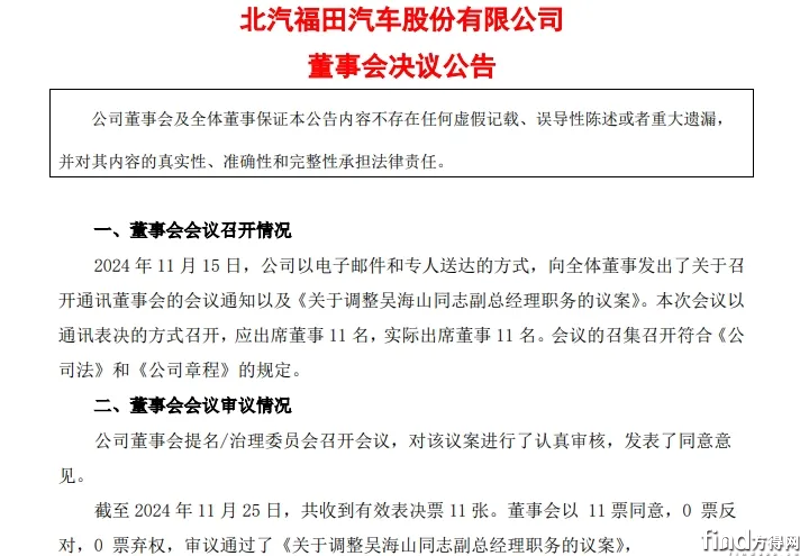

重卡出口增量百万级?卖车用上TikTok海外视频平台?方得网2024-12-02 福田/北奔/潍柴等高层震动!11月商用车企人事变动对2025年有何影响?方得网2024-12-03

福田/北奔/潍柴等高层震动!11月商用车企人事变动对2025年有何影响?方得网2024-12-03

数据

更多>- 新能源轻客10月增67%!五菱+远程占市场一半

- 11月重卡销量破7万辆!全年90万辆收官?

- 新能源中/大面10月排名再变 开瑞/远程/图雅诺晋级

- 解放夺冠 欧曼第二 10月天然气重卡环增30%!

- 皮卡10月销量前十:江淮进前五 长安位进一名

- 牵引车10月上险量前十均正增!欧曼大涨45% 逼近燃油销冠

- 2024年轻卡预计190万 福田领跑 重汽逆增4%

- 新能源牵引车10月涨230% 徐工夺冠 解放第二!

- 徐工第一 解放/江淮进前三 换电重卡10月涨99%

- 燃料电池重卡10月增100% 陕汽夺冠 徐工进前三

原创

更多>- 真正的强者不抱怨困难!解放青汽JH6智享版为郭师傅开拓新的致富路

- 省气、轻量化、赚钱有方法!解放青汽悍V正是河北卡友曲师傅的“底牌”

- 新能源轻客10月增67%!五菱+远程占市场一半

- 福田汽车2025年会展车来了!欧曼/欧马可/奥铃/时代/图雅诺全齐!(多图)

- 福田/北奔/潍柴等高层变动 11月商用车企人事更迭

- 重卡出口增量百万级?卖车用上TikTok海外视频平台?

- 11月重卡销量破7万辆!全年90万辆收官?

- 江淮10方VAN卡评测:较竞品强在哪里?

- 福田汽车出口破100万辆!解锁商用车国际化新路径!

- 四年突破百万公里!开解放J6P 孙师傅无惧超长途货运专线

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网