重卡电动化 要不要与宁德时代结盟?丨姚蔚七日谈

方得网姚蔚

电动化的时代,重卡企业如何保住核心动力链优势和利润?

重卡电动化后,重卡企业要不要自造动力电池?如果不自造,要不要与动力电池企业结盟?如果要结盟,要不要选择宁德时代?

请看来自方得网的分析。

电池利润远高于发动机

对传统重卡来说,得发动机者得天下。重型发动机是重卡最核心的竞争力以及最重要的利润来源。中国第一梯队的重卡企业:解放、东风、中国重汽、陕汽和福田戴姆勒,都有自己的核心动力链。解放有解放动力,东风有龙擎和东风康明斯,重汽有自产发动机也有同属山东重工的潍柴,陕汽有潍柴和西安康明斯,福田戴姆勒有自产戴姆勒发动机和福田康明斯。这些发动机不但给重卡企业带来了差异化的竞争优势,也带来了比整车更高的利润率。

重卡电动化后,不但各重卡企业的独特竞争优势减少了,也要让出更多利润给电池企业。动力电池曾一度占到了重卡成本的4成,即使电池价格腰斩后,也仍占到重卡成本的2~3成,几乎所有的新能源重卡都在“赔本赚吆喝”。

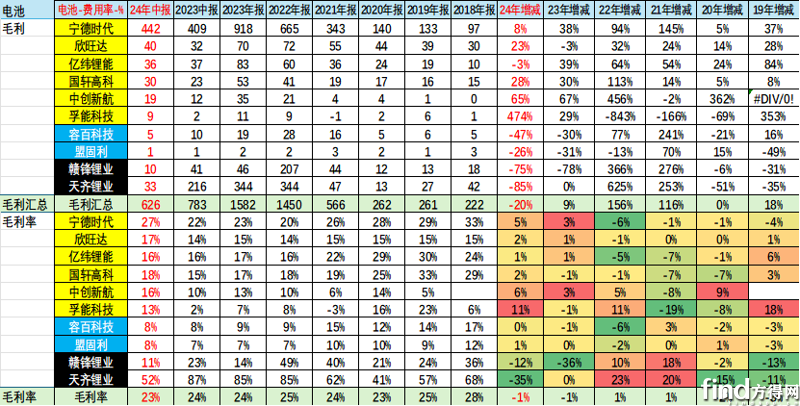

重型柴油机的利润率高于整车企业,而动力电池的利润率则又远高于柴油机。2024年,各动力电池企业的利润率更是再攀新高,特别是宁德时代,利润率高达27%。

(数据来源:乘联会)

利润率极低甚至亏损的重卡企业,势必不甘心将如此大一块收入拱手让出,也不愿沦为动力电池的打工人。对于所有自产发动机的重卡企业,当下都必须要思考的一个问题就是,还要不要自造动力链?

依托集团 自造电池

不造动力电池,利润大幅缩水;造动力电池,却又难度很大。这对于很多重卡企业来说,是两难的选择。重卡销量无法比肩乘用车,一年一二十万辆的规模,难以支持自产电池需要的资金以及规模。

不过,有些重卡企业背后有大的集团,集团不但能够提供资金,更有自家的电池。目前,自研电池的国产车企已经超过10家,比如:奇瑞的麒麟电池、广汽的P58微晶超能电池、极氪的金砖电池、蔚来的150度固态电池、长安的“金钟罩”电池等。另外,还有很多集团专为商用车开发了专属电池。比如,吉利远程推出的商用车专用的玄武电池,在充电效率上实现了2C持续脉冲4C的超快充能力,充电10分钟续航超200公里,大电量产品能量密度达到200Wh/kg以上。

五菱也推出商用车专用的五菱红1号电池。刚刚,奇瑞商用车的合作大会,也宣布了要自产针对商用车的电池。

电池产能过剩 自造需谨慎

对于要自造电池的重卡企业来说,要充分考虑到当前电池行业产能严重过剩的背景。2023年,国内电池生产企业的平均产能利用率只有36%。2025年,中国需要的动力电池产能约为1000-1200GWh,目前行业产能规划已经达到4800GWh。可以预计,2025年电池行业的产能利用率可能只有20%多。

如果可以跳出当下,而推断一下未来的话,可以想象的到,未来动力电池的价格还会进一步下降,利润率也会下降。

因此所有准备自产电池的重卡企业,都要充分考虑,当自产电池上市后,市场上的电池价格可能已经大幅下降,如果自产电池的成本高于市场上同样性能的电池,那么之前规划的电池利润可能全无甚至赔钱,电池不但不能成为本企业的竞争力,还有可能成为“包袱”。

因此,自产电池的企业,不能仅仅用当下的电池价格和利润率来作为投资决策。如果没有特别大的规模、特别的电池技术优势,没有现成的电池资源,那么投资电池就可能输在起跑线上。

要不要与宁德时代结盟?

如果重卡企业自己不做电池,向外采购的话,和谁形成战略联盟?这是必须要确定的。毕竟,新能源重卡正处在产业的增长期,还未到成熟期,用什么技术路线,和谁结盟,不但决定竞争优势,更可能决定生死。

毋庸置疑,有“宁王”之称的宁德时代是动力电池的王者,要不要与宁德时代结盟,是首先要确定的问题。当前,已经有几家商用车企业和宁德时代深度绑定。

宇通集团从2014年就与宁德时代开展战略合作,两者的合作奠定了宁德时代的“江湖地位”,也成就了宇通在新能源客车领域的市场地位更高于传统客车。2024年,宇通与宁德时代签订了又一个十年之约,毫无疑问,宇通重卡与宁德时代形成战略同盟。

宁德时代与奇瑞不但是战略合作,更是奇瑞的股东投资者,奇瑞商用车体系中的联合重卡、零米轻卡等,也与宁德时代是战略合作。

当然,也有企业不选择与宁德时代结盟。比如三一重卡的魔塔电池就是和亿纬锂能合作。目前市场上头部的几大动力电池企业,弗迪电池、亿纬锂能、中创新航、欣旺达以及国轩等,在重卡领域都有合作伙伴。相比宁德时代,这些企业合作度更高,可以为整车企业做更多的“定制”,并且也能给到更好的商务政策。

电池企业 争抢重卡市场

伴随着重卡渗透率不断攀升,月销从几百台向万台冲击,带电量从282度向400度+、500度+甚至600度+迈进,重卡电池的市场地位已愈来愈不容忽视,重卡配套电池,完全有可能成长为电池企业的第二成长曲线。

为此,各大动力电池巨头都在加码布局商用车电池。比如,宁德时代推出的天行重型商用车长续航版电池,能量密度高达220Wh/kg,可以实现超800km的续驶里程。亿纬锂能发布的商用车超充电池“开源电池”,采用3C超充技术,可在15分钟内从20%充至80%;循环寿命达7000次,相较常规产品的寿命提升一倍左右。

国轩高科聚焦混动重卡市场,发布了最新款G刻系列电芯产品和G刻超充混动重卡标准箱产品,具备4C超充性能,可实现12分钟补能至80%电量,在-35℃环境中仍可正常运行。中创新航也推出了商用车“至远”系列产品,包括至远轻卡大电量电池系统和至远重卡标准电池系统等,其中至远轻卡大电量电池系统单电池包覆盖100度到180度电。欣旺达则打造了商用车超充生态动力电池,具备“超快充、超抗冻、高可靠、高安全、标准化、高比能”六大核心亮点,能满足客户实时需求。

除了打造商用车专属电池,各动力电池企业也纷纷加大了与重卡企业的合作深度。今年,宁德时代所在的福建宁德,作为主场,举办了奇瑞商用车、陕汽商用车等的新车发布仪式。

潍柴 能否抗衡宁德时代

除了动力电池企业,重卡企业还多了一个选择项,那就是选择潍柴动力的自产电池。

作为重卡发动机第一大供应商——潍柴的自产电池,已在其2025商务年会上亮相。潍柴新能源重卡动力生产的刀片电池,可支持-20℃低温充电,并具备1.3C快充能力;潍柴动力电池还将SOC控制到5%以内的精度,400kWh电池的续航里程可与市场上420kWh或者423kWh产品相当。

乘用车行业,并没有一家类似潍柴这样的最主要的发动机提供商,也没有潍柴这样一家重卡发动机份额三分天下有其一的企业。因此,可以说,潍柴自产动力电池,对商用车行业意义重大,对重卡企业也意义重大,毕竟与潍柴合作了几十年,潍柴的产品品质好、服务网络广,甚至还能补足重卡企业服务的空白点,同时也给重卡企业留了利润空间。

潍柴和中国重汽同属山东重工集团,是陕汽的控股股东,因此中国重汽和陕汽未来必然会更多使用潍柴的动力电池。而其他已经和潍柴战略合作的企业,也会选择试用潍柴动力电池。

现在,动力电池企业已经与重卡企业开展了“双向奔赴”。各种重卡专用动力电池陆续登场,同时也给予重卡企业更好的定制化及商务政策,而整车企业也在紧锣密鼓地布局电池或者寻找战略同盟者。

为了能够保住内燃机时代的利润,无论是自产还是选择外供电池,重卡企业都在“去宁化”。

热门资讯

长安凯程品牌战略焕新发布 都储备了哪些“秘密武器”?方得网2024-12-30

长安凯程品牌战略焕新发布 都储备了哪些“秘密武器”?方得网2024-12-30 临沂市新能源智能重卡首车下线及DeepWay深向新能源智能重卡北方总部签约仪式举行DeepWay深向2024-12-30

临沂市新能源智能重卡首车下线及DeepWay深向新能源智能重卡北方总部签约仪式举行DeepWay深向2024-12-30 燃料电池重卡2024销量超4000辆?陕汽夺冠 宇通前三 解放/福田争第四方得网2024-12-31

燃料电池重卡2024销量超4000辆?陕汽夺冠 宇通前三 解放/福田争第四方得网2024-12-31 陕汽重卡2024年5.6万辆收官!2025挑战再抢份额!方得网2024-12-31

陕汽重卡2024年5.6万辆收官!2025挑战再抢份额!方得网2024-12-31 重卡电动化 要不要与宁德时代结盟?丨姚蔚七日谈方得网2025-01-02

重卡电动化 要不要与宁德时代结盟?丨姚蔚七日谈方得网2025-01-02

数据

更多>- 燃料电池重卡2024销超4000辆?陕汽夺冠 宇通前三

- 轻卡2024年预计190万辆收官!福田突破40万辆

- 解放夺冠 重汽第二!11月天然气重卡降68%!

- 新能源轻客前11月销车22万辆!五菱/远程争霸

- 福田破6万辆 重汽涨33% 11月商用车销31.4万辆

- 新能源小微卡前11月销8.9万辆!远程/奇瑞争第一

- 前11月轻卡市场稳中微升,前十企业表现各异,福田汽车成销量担当

- 皮卡市场11月销车2.2万辆!福田/江淮争前五

- 新能源轻卡11月销车1.4万辆!远程/福田争第一

- 解放再夺第一 新能源牵引车11月销7000+创纪录!

原创

更多>- 宇通/中车斩千辆大单 海格晒百辆订单 12月客车爆了?

- 重卡电动化 要不要与宁德时代结盟?丨姚蔚七日谈

- 欧康动力2024预销10.2万台 2025要再增28%!

- 燃料电池重卡2024销超4000辆?陕汽夺冠 宇通前三

- 陕汽重卡2024年5.6万辆收官!2025挑战再抢份额!

- 新能源客车出口11月比亚迪夺冠 金旅大涨超5倍

- 云内G20TNF燃气机,轻型车的赚钱利器!

- 沃尔沃FH 2025款:为何是“高端重卡效率之王”?

- 荣获2024“智能安全之王 ”北京重卡用事实说话!

- 新能源重卡新晋“短倒王”来了!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网