新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!

方得网 崔志

12月,新能源重卡以1.5万辆成绩收官,实现同比“23连增”。累计销量超过8.2万辆,全年渗透率达13.6%,较去年翻倍增长!

据交强险实销口径数据(不含出口及军车,下同),2024年12月份,国内新能源重卡销量1.5万辆,同比大涨145.7%,环比增长51.2%。1-12月份,国内新能源重卡累销8.2万辆,累计同比增长140%。

请看方得网数据报道。

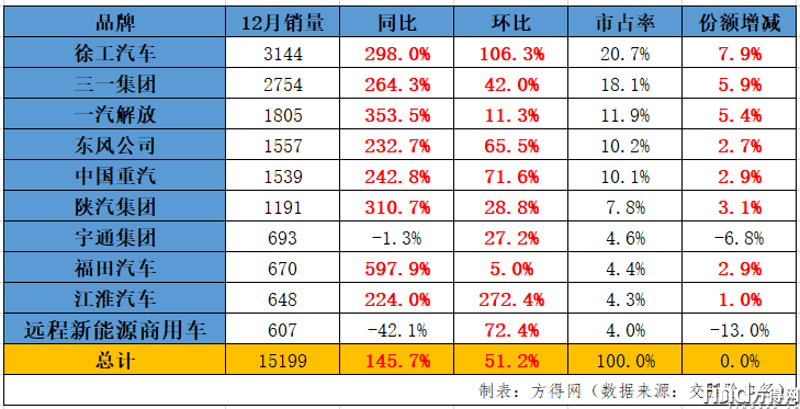

12月:徐工夺冠 重汽进前五

宇通/江淮位次上升

2024年12月份,新能源重卡月度排名“4升5降”,排名变化发生剧烈震动。有以下看点值得关注。

首先,“工程机械玩家”徐工、三一依旧霸榜月榜前二。徐工超越三一拿下单月销冠。12月份,徐工以3144辆的成绩名次上升2位,拿下12月销冠,同比增长298%,环比增长106%;份额较去年同期增长7.9个百分点,市占率高达20.7%。三一月销2754辆,位列第二位;同比增长264%,环比增长42%,份额较同期增长5.9个百分点,市占率为18.1%。

其次,传统重卡龙头企业快速上量。解放、东风、重汽包揽月榜销量第三至五位——解放稳居第三,东风保持第四,重汽反超陕汽冲进月榜前五。陕汽月销过千位列第六。

一汽解放12月销量1805辆,同比大涨354%,环比增长11%,市占率为12%,份额较去年同期提升5.4个百分点。东风位列第四位,同比增长233%,环比增长66%,市占率超过10%,份额较同期增长2.7%。重汽位列第五位,月销1539辆,同比增长243%,环比增长72%;市占率为10.1%,份额提升2.9个百分点。陕汽位列第六位,月销为1191辆,同比增长311%,环比增长29%;市占率为7.8%,份额增长3.1%。

其三,宇通、江淮位次上升,福田领涨前十同比。宇通重卡位列行业第七位,销量为693辆,同比微降,环比增长27%;市占率为4.6%,份额较同期有所下滑。福田月销670辆,位列第八位,同比大涨、领涨前十,环比增长5%;市占率为4.4%,市场份额较同期增长2.9%。江淮汽车位次提升1位至第九,月销648辆,同比增长224%,环比增长272%;份额为4.3%,较同期提升1%。远程位列第十,同比降四成,环比增长72%,份额为4%。

总的来看,行业前二市占率合计为38.8%,行业前五为71.1%,前十合计为96.1%。

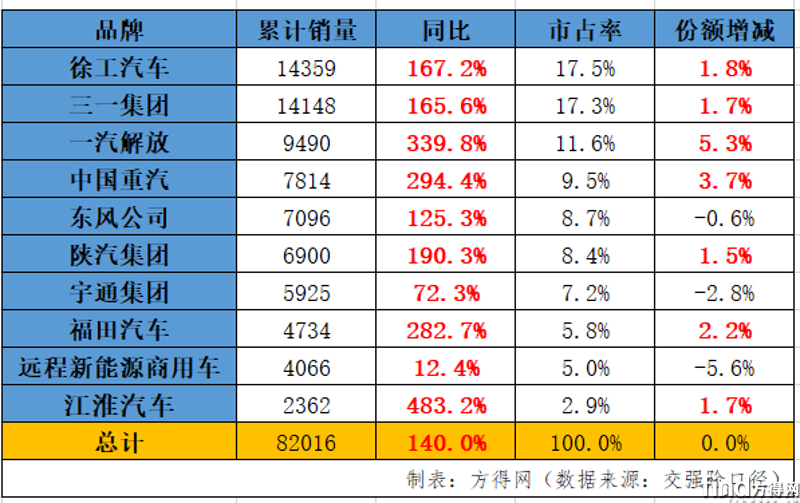

2024全年:徐工双冠

东风拿下第五位

2024年,新能源重卡创下了前所未有的销量突破。在以旧换新等政策助力下,各家企业快速增长,交出了一张张亮眼的全年成绩单。

首先,徐工三一“双雄”销量均超万辆,不分先后。徐工累销14359辆,以200余辆优势成功拿下全年销量冠军,并同时锁定“单月”“累计”双榜销量冠军。徐工同比大涨167%,市占率高达17.5%,份额增长1.8个百分点。三一累销14148辆,累计同比增长166%,市占率为17.3%,份额提升1.7个百分点。

其次,解放、重汽、东风、陕汽锁定“第三”至“第六位”。2024年传统重卡车企在新能源赛道“你追我赶”,几家排名不断变动。一汽解放始终保持领先优势,以9490辆成绩稳居第三,以340%增幅领涨前五同比,市占率为12%,份额增长5.3个百分点。重汽累销7814辆,同比大涨294%,市占率9.5%,份额增长3.7个百分点。东风累销7096辆,同比翻倍增长,市占率为8.7%。陕汽累销6900辆,同比增长190%,市占率为8.4%,份额较同期增长1.5个百分点。

其三,宇通、福田、远程、江淮位列第七至第十位。宇通累销5925辆,同比增长72%,市占率为7.2%。福田位列第八位,销量为4734辆,同比增长283%,市占率为5.8%,份额较同期增长2.2%。远程位列第九位,累销4066辆,同比增长12.4%,市占率为5%。江淮累销2362辆,同比领涨前十;市场份额较同期增长1.7个百分点。

从市场集中度来看,行业前二市占率为34.8%,行业前五市占率64.5%;行业前十市占率为93.8%。

12月:销1.5万辆增145.7%

在新能源重卡技术快速发展,尤其是在“以旧换新”等政策推动下,2024年12月份新能源重卡销量不仅继续突破万辆级,并一举站上1.5万辆新高度。方得网认为,政策“以旧换新”以及年底冲量共同支撑了新能源重卡12月销量火爆。

从销量走势来看,新能源重卡已经保持“23连增”。从终端市场渗透率来看,2024年12月份,新能源重卡渗透率占比为21.9%。这是重卡历史上新能源渗透率首次突破20%,具有里程碑意义。全年新能源重卡渗透率为13.6%,去年仅有5.6%。可见,新能源重卡正以始料不及、超越预估的“加速度”快速发展。

方得网判断,尽管2025年“以旧换新”细则如何落地尚未可知,但2024年新能源重卡的强势增长,势必加速市场认可度提升,以及基础设施和售后服务等链条的完善。同时,各家主机厂新一代新能源重卡技术的落地和投产,将进一步扩大新能源重卡的技术优势、成本优势、效率优势。2025年新能源重卡有望保持同比连增趋势,增长势头或将更快。

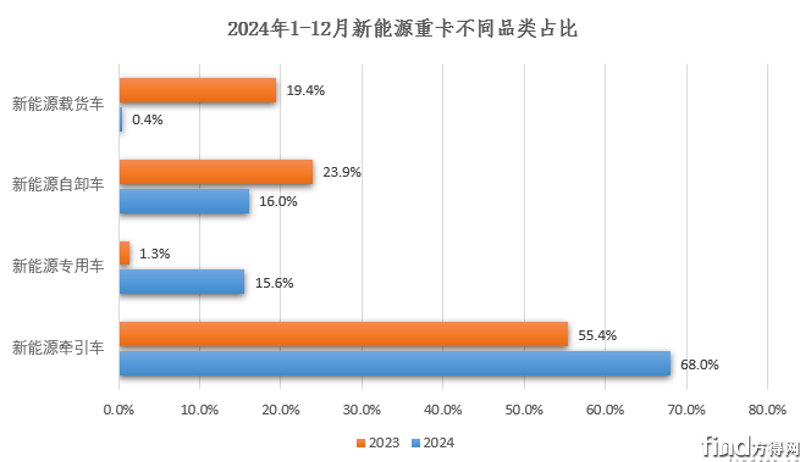

从销量结构来看,2024年1-12月份新能源牵引车及新能源专用车销量占比快速提升,占比分别增长12.6%、14.3%。随着新能源重卡技术的快速发展,场景、续航渐不再是制约其应用的“短板”。2025年新能源牵引车势必成为市场竞争的焦点所在。

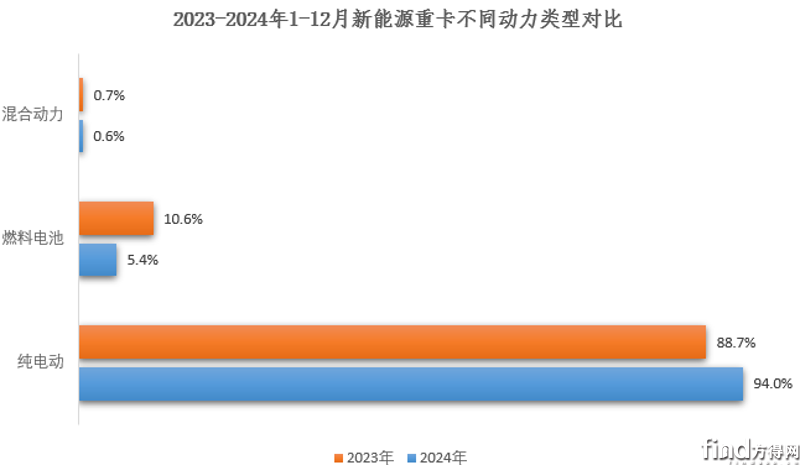

从销量不同动力类型对比可见,纯电动新能源重卡销量占比进一步提升,全年纯电动重卡占比高达94%。燃料电池重卡全年份额下滑至5.4%。从量上看,纯电动重卡全年销量高达7.7万辆,较去年翻倍增长。燃料电池重卡量有所提升,2024年全年销量为4441辆,较去年增长829辆。

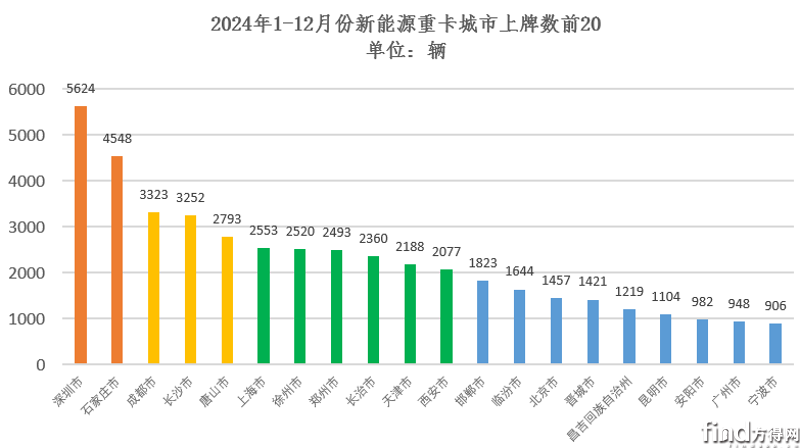

从城市上牌数可见,2024年1-12月,深圳市以5624辆的成绩拿下城市上牌数第一。石家庄销量高达4548辆,同样走在新能源化前列。成都、长沙、唐山销量均在2700辆以上。上海、徐州、郑州、长治、天津、西安共11座城市销量在2000辆以上。

2024年,新能源重卡实现“23连增”,12月销量超过1.5万辆,渗透率首次突破20%。2025年新能源重卡又能否站在高起点上继续突破?拭目以待。

热门资讯

重汽/东风月销近2万 徐工月涨230%!重卡2024年预销近90万辆!方得网2025-01-09

重汽/东风月销近2万 徐工月涨230%!重卡2024年预销近90万辆!方得网2025-01-09 氢能重卡第一!质子汽车正向研发“帝江Ta系车型”上市发布!方得网2025-01-07

氢能重卡第一!质子汽车正向研发“帝江Ta系车型”上市发布!方得网2025-01-07 “芯”质三一 载梦同行 三一工车2025款新品发布会圆满举行方得网2025-01-06

“芯”质三一 载梦同行 三一工车2025款新品发布会圆满举行方得网2025-01-06 联合重卡高管新团队到任!怎么打赢“翻身仗”?方得网2025-01-08

联合重卡高管新团队到任!怎么打赢“翻身仗”?方得网2025-01-08 解放合资 金龙收购 广汽调股权 徐工混改……商用车2025会受哪些影响?方得网2025-01-09

解放合资 金龙收购 广汽调股权 徐工混改……商用车2025会受哪些影响?方得网2025-01-09

数据

更多>- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 重汽/东风月销近2万 重卡2024年预销近90万辆!

- 燃料电池重卡2024销超4000辆?陕汽夺冠 宇通前三

- 轻卡2024年预计190万辆收官!福田突破40万辆

- 解放夺冠 重汽第二!11月天然气重卡降68%!

- 新能源轻客前11月销车22万辆!五菱/远程争霸

- 福田破6万辆 重汽涨33% 11月商用车销31.4万辆

- 新能源小微卡前11月销8.9万辆!远程/奇瑞争第一

- 前11月轻卡市场稳中微升,前十企业表现各异,福田汽车成销量担当

- 皮卡市场11月销车2.2万辆!福田/江淮争前五

原创

更多>- 潍柴/云内等零部件企业大动作 2025商用车圈受啥影响

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 中国重汽:怎么做到让客户更赚钱?

- 180马力+八挡变速器 潍柴蓝擎龙山区版何以“称王”?

- 解放合资 金龙收购……商用车2025会受哪些影响?

- 中国重汽向“世界一流”迈进!如何加快技术与产品创新?

- 重汽/东风月销近2万 重卡2024年预销近90万辆!

- 中国重汽:为何要推动中国重卡迈向世界一流?

- 斩单近1000辆 三一工车2025新能源自卸车“爆款”预定

- 联合重卡高管新团队到任!怎么打赢“翻身仗”?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网