重汽/解放争冠!徐工/北汽份额上升!2024年牵引车销47万辆

方得网 舒慕虞

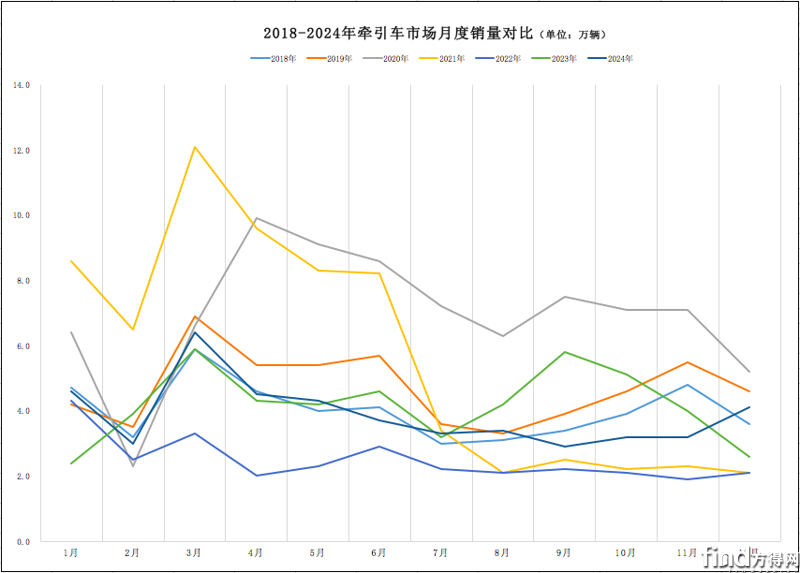

2024年终,牵引车行业以46.8万辆的成绩落幕,较去年下滑7.2%。

据中汽协的最新数据,2024年12月,我国牵引车市场销量达到4.1万辆,环比增长22.4%,同比实现54.3%的较高增长;1月至12月,我国牵引车市场累计销量为46.8万辆,累计销量同比下滑7.2%,高于重卡市场降幅(1%)。

请看方得网最新数据分析。

12月:解放重回榜首

在2024年的年末最后一个月,牵引车市场迎来同环比双增长的喜人局面,多数前十强企业有着不错的表现。

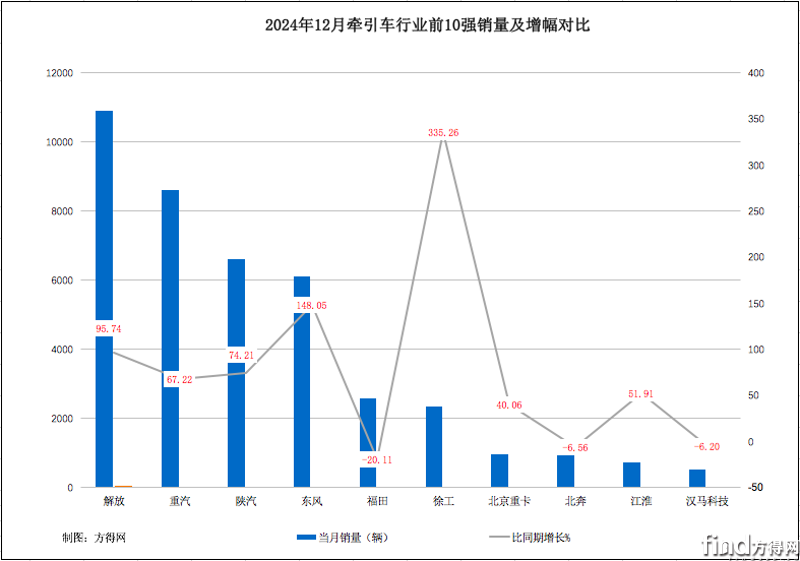

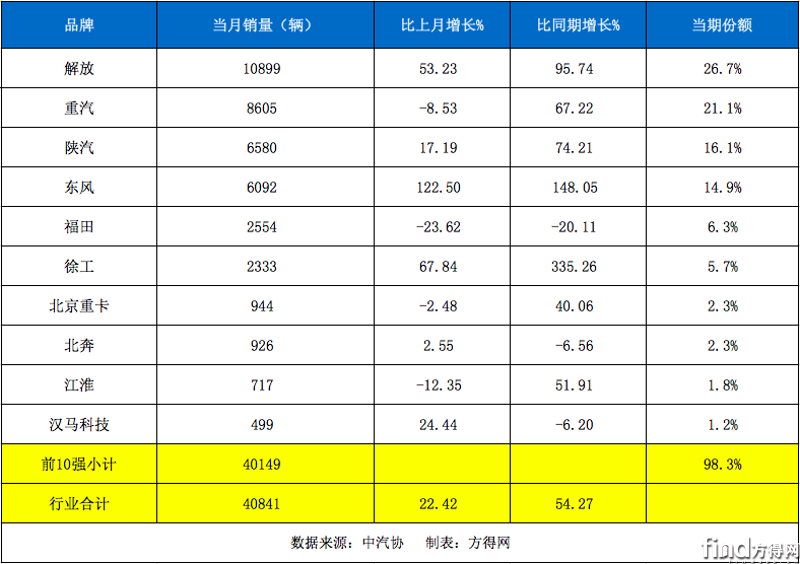

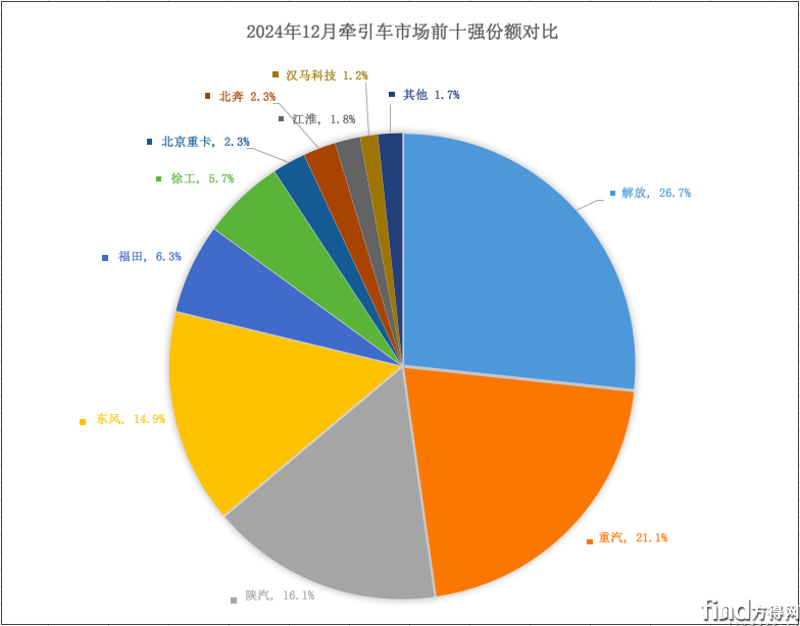

当月,解放牵引车以破万的销量,重新夺回榜首位置。中汽协数据显示,12月,解放牵引车的销量高达1.1万辆,与行业第二名的差距拉大到2294辆,成为唯一一家本月销量突破万辆的企业;同比大涨95.7%的增速,更是远超行业整体增速,表现出强劲增长势头;市占率高达26.7%,占据整体市场份额的超过四分之一,位居行业第一。

紧随其后的是重汽牵引车,稳居行业第二。中汽协数据显示,12月,重汽牵引车的销量达到8605辆,同样实现同比大涨67.2%的佳绩,增速超过行业整体水平;市占率达到21.1%,同样占据整体市场份额的较大比例,显示出其强大的市场竞争力和品牌影响力。

陕汽与东风两家企业在当月的销量上咬得非常紧,差距微乎其微。中汽协数据显示,12月,陕汽牵引车的销量为6580辆,同比大涨74.2%,市占率达到16.1%,位居行业第三。而东风牵引车则以6092辆的销量紧随其后,与行业第三的差距仅为488辆,同比涨幅更是高达148.1%,在前五强中位居第一。

值得一提的是,本月徐工牵引车的销量涨幅居首,晋升行业第六。中汽协数据显示,12月,徐工牵引车的销量达到2333辆,同比大涨335.3%,在前十强中涨幅位居第一;市占率达到5.7%,牢牢坐稳行业第六宝座。

从市场集中度来看,12月份,牵引车市场整体呈现高度集中的趋势,前十强企业共同占据98.3%的市场份额,销量总计高达4万辆,显示市场较强的集中度。而剩余3%的市场份额则被前十强之外的企业所瓜分,留给其他企业的机会并不多。

全年:重汽/解放争冠

2024年,在牵引车行业整体下滑大势中,多家前十强企业座次发生变化,市场格局略有改变。

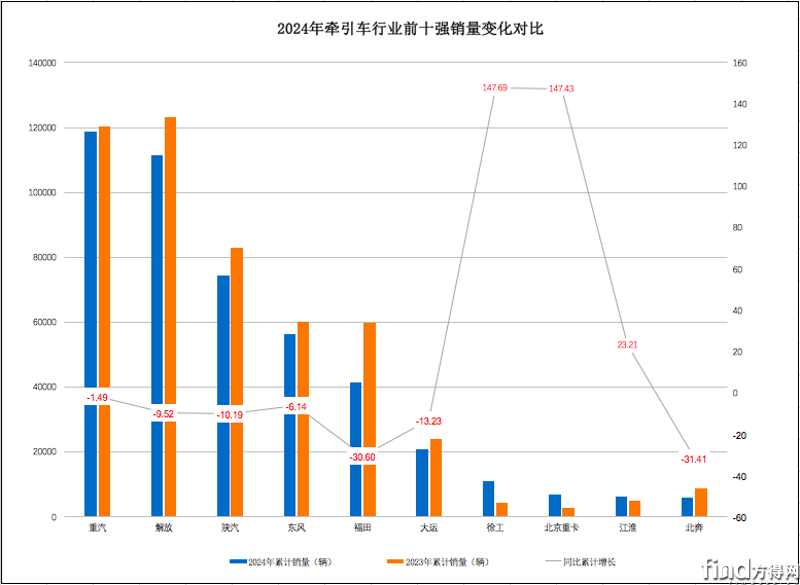

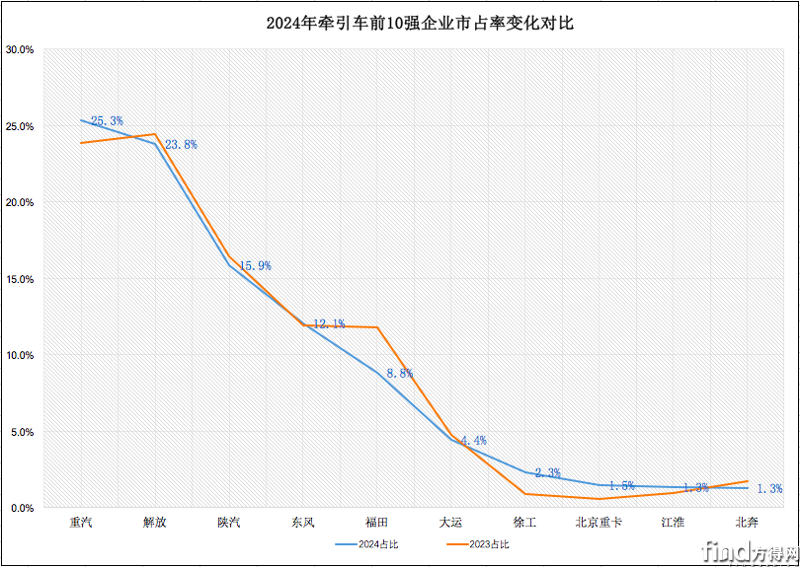

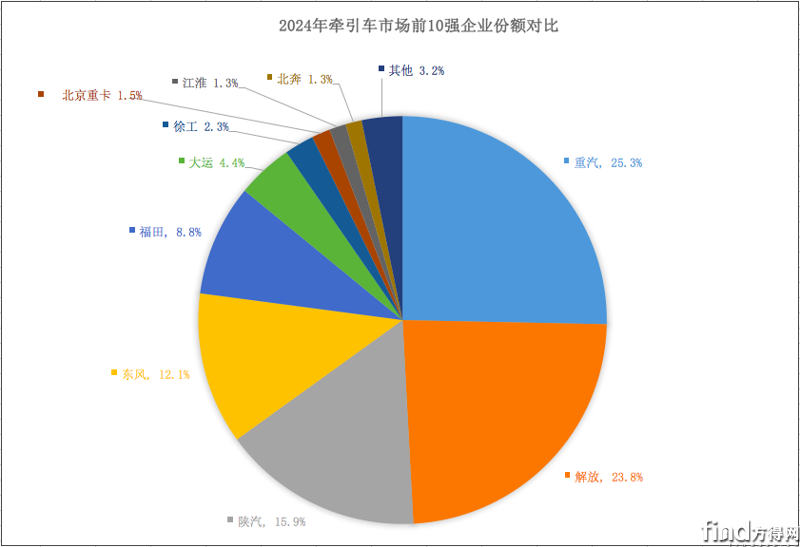

从行业排名来看,重汽与解放之间的冠军之争尤为激烈,重汽以略高销量夺得全年销冠。中汽协数据显示,2024年,重汽累计销售牵引车达到11.9万辆,较行业第二高出7022辆,市场份额达到25.3%,超过整体市场份额1/4,较去年同期份额扩大1.5个百分点,夺得全年销量第一;解放累计销售牵引车11.2万辆,市场份额23.8%,位居行业第二。

重汽与解放的双寡头格局在2024年愈发明显。数据显示,这两家企业的牵引车市场份额合计达到了49.2%,几乎占据市场的一半份额。这种双雄争霸的局面,让整体市场竞争变得越发激烈。

在前五强中,陕汽、东风、福田的排名虽然保持不变,但东风的市场占有率略有提升。中汽协数据显示,2024年,陕汽、东风、福田的牵引车市场占有率分别为15.9%、12.1%、8.8%。其中,东风的市场占有率上升0.1个百分点,虽然增幅不大,但在整体市场下滑的背景下,这一成绩仍然值得肯定。

值得关注的是,在2024年的前十强中,徐工、北京重卡、江淮这三家企业是唯一保持正增长的企业,且市场占有率均有所上升。数据显示,2024年,徐工牵引车以累计销量1.1万辆、市占率2.3%的成绩位居行业第七,较去年同期份额扩大1.5个百分点;北京重卡以累计销量6834辆、市占率1.5%的成绩跻身行业第八。其作为新兴重卡品牌,仅用一年多时间便超越众多老牌企业,展现出强大的市场潜力和竞争力;江淮以累计销量6195辆、市占率1.3%的成绩位居行业第九,其稳步增长的趋势值得关注。

从市场集中度的角度来看,2024年,前十强企业的合计份额有所下降,市场集中度有所减弱。中汽协数据显示,2024年,前十强企业的合计销量达到45.3万辆,合计份额达到96.8%,较去年同期缩小0.6个百分点。这一变化表明,虽然前十强企业在市场中仍然占据主导地位,但其他企业的市场份额却在逐渐扩大,市场竞争愈发激烈。

结语:

回顾2024年12月,牵引车行业虽实现同环比双增长,但受到“以旧换新”等因素影响,市场需求并未真正好转。展望2025年,牵引车行业上半年的市场终端需求预计依然不乐观,且竞争将更加激烈。届时,市场格局又将发生哪些变化?是否会有新的黑马脱颖而出?这一切都是未知数。但可以肯定的是,只有不断创新、提升产品竞争力、加强市场营销和品牌建设,才能在激烈的市场竞争中立于不败之地。

热门资讯

新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!方得网2025-01-13

新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!方得网2025-01-13 重卡2024全年销90万辆降1% 重汽双冠 陕汽/东风增长 北汽大涨156%方得网2025-01-14

重卡2024全年销90万辆降1% 重汽双冠 陕汽/东风增长 北汽大涨156%方得网2025-01-14 解放合资 金龙收购 广汽调股权 徐工混改……商用车2025会受哪些影响?方得网2025-01-09

解放合资 金龙收购 广汽调股权 徐工混改……商用车2025会受哪些影响?方得网2025-01-09 新能源轻卡9.9万辆收官!远程35连冠 宇通坐稳前三 陕汽暴涨665% 比亚迪一年跃进10位!方得网2025-01-14

新能源轻卡9.9万辆收官!远程35连冠 宇通坐稳前三 陕汽暴涨665% 比亚迪一年跃进10位!方得网2025-01-14 中国重汽高层人事变动!他任济南卡车董事长本站2025-01-10

中国重汽高层人事变动!他任济南卡车董事长本站2025-01-10

数据

更多>- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 重汽/东风月销近2万 重卡2024年预销近90万辆!

- 燃料电池重卡2024销超4000辆?陕汽夺冠 宇通前三

- 轻卡2024年预计190万辆收官!福田突破40万辆

- 解放夺冠 重汽第二!11月天然气重卡降68%!

- 新能源轻客前11月销车22万辆!五菱/远程争霸

原创

更多>- 出口增38%新能源大涨93%!宇通客车凭啥全域加速?

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

- 潍柴/云内等零部件企业大动作 2025商用车圈受啥影响

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 中国重汽:怎么做到让客户更赚钱?

- 180马力+八挡变速器 潍柴蓝擎龙山区版何以“称王”?

- 解放合资 金龙收购……商用车2025会受哪些影响?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网