2024轻卡190万辆收官!福田46万断崖领跑 重汽双增 谁大涨269%?

方得网 原创

2024年,轻卡市场四季度保持平稳增长态势,相比2023年微增。全年销量189.98万辆,同比增长0.28%,成为商用车领域少有的正增长市场。

2024年,轻卡市场格局也发生了不小变化,五强有两家企业易位,更后五位位次变化明显。

2024年轻卡市场重回疫情前水平,销量超过2018、2019年全年销量,在近十年中排位第三。在此背景下有增长超行业的企业,后位争夺战进入白热化,各家企业都发挥的如何?

具体请看方得网的分析。

全年销量近190万辆 十年中排名第三

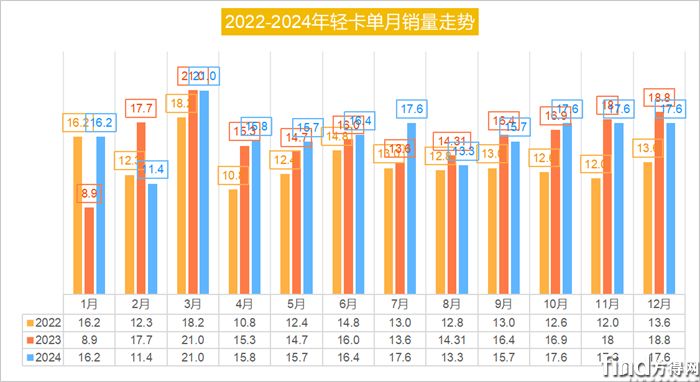

2024年,轻卡市场全年走势基本与2023年相似。

一季度呈“V字”态势,3月达到了全年单月销量顶点,21万辆。二季度月平均销量稳定在16万辆左右。三季度与往年表现不同,在淡季却有不俗表现,同样呈现“V字”走势。四季度则基本稳定在17.6万辆的销量,平稳收官。

方得网分析认为,2024年轻卡市场未如预期般暴涨却也未下滑主要原因是2024年,特别是四季度宏观经济、消费持续回暖。自2024年9月下旬以来,政府密集推出了一系列重要举措和增量政策。四季度以来,中国经济持续回升向好,消费、投资、工业、企业生产经营等领域的多项经济指标出现积极变化。从先行指标来看,12月份制造业采购经理指数为50.1%,比上月下降0.2个百分点;非制造业商务活动指数和综合PMI产出指数均为52.2%,分别比上月上升2.2和1.4个百分点,三大指数均位于扩张区间,企业生产经营活动加快,我国经济景气水平延续回升向好态势。

我国轻型卡车市场的发展是与宏观经济发展密切相关的,货物需求和物流业的发展水平,直接影响着轻型卡车行业。

其次,2024年国四淘汰政策推行,也一定程度推动了轻卡市场的增量,特别是在农村及郊区地区,柴油小轻卡、皮卡等因其高承载能力和良好的越野性能,成为农民进行农作、运输等活动的首选工具。随着乡村振兴战略的深入实施,农村市场对柴油轻卡的需求也在不断增加。2024年小微卡、小卡、皮卡的热销也说明了这一趋势。

最后,2024年中国商用车出海爆火,中汽协数据显示,2024年全年,商用车出口90.4万辆,同比增长17.5%。这其中,柴油轻卡、皮卡车型占据主要地位,同样助推了轻卡市场的增量。

根据2012-2024年12月轻卡销量数据显示,2012-2016年12月的销量维持在15万辆左右。2017-2024年12月,轻卡销量则在19万辆左右, 2024年12月的17.6万辆为10年内排名第7。

从累计销量看,2012-2024年,轻卡销量的谷底是2016年,2024年销量追平疫情前2018年,高于2019年,在近10年排名第3。

根据年底各家年会对于2025年轻卡市场的预判来看,预计2025年轻卡市场将保持微增,整体增长5%-8%。

福田46万断崖领跑 重汽双增长

2024年轻卡进入“存量市场”的背景下,行业竞争更为激烈,马太效应尤为显著,轻卡行业集中度再次增长,行业优胜劣汰加速。

行业格局相对稳定,但位次变化频繁,前五企业有两家位次发生变化,后五位位次四家有变化。

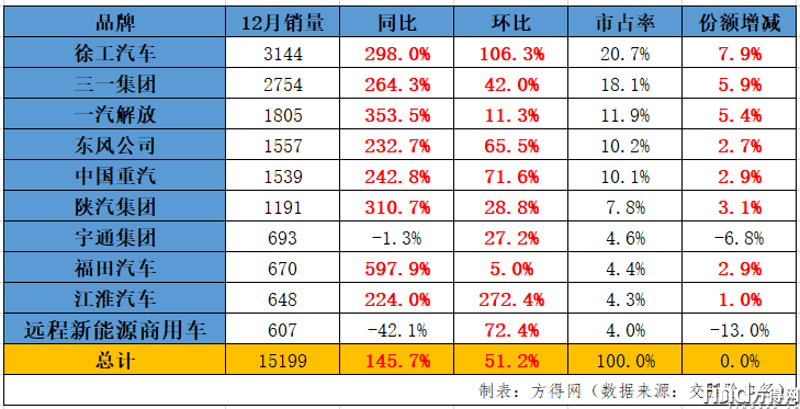

可以看出,2024年,前五企业没有变化,排名则有请问浮动。除了福田稳坐第一,大幅领跑行业外,东风上位第二,重庆长安上升至第三。2024年,前五企业中增幅最高的企业是重庆长安,同比增长8.53%,领跑行业。福田在断崖领先的前提下,仍然跑赢了大盘涨势。

2024年12月,在销量前十的轻卡企业中七家企业环比正增长,东风、江铃、鑫源和远程增幅高过行业,江铃汽车环比增幅最高,达到了20%。

同比增幅来看,东风最高,达到50%,长城、江淮、鑫源和重汽同比增长超越行业。

从累计销量来看,福田以46万辆累计销量领跑行业,累计销量超45万辆的也仅有福田一家;

累计销量超过15万辆的企业为东风、长安、长城、江淮。其中,长安和长城差距2000辆左右,这一梯队的企业销量差距较小,竞争激烈。累计销量在10万辆以上的企业为江铃。

后五位中,鑫源企业再进三位,上升至行业第七,2024年涨幅神速,累计销量8.88万辆,紧追第六,实现了同比、环比、累计“三增长”。

同样实现增长的还有重汽,同比增长17%,累计增长%,与第七鑫源汽车仅有1000辆之差。

从份额来看,前十企业中有五家企业份额同比去年增长。排名首位的福田份额达到24.4%,除福田外,没有企业份额超过10%。前五企业中份额下滑的企业较多,后五位则涨幅喜人,有三家企业份额明显增长。其中鑫源增长1.27%是行业中份额增幅最高的企业。

2024年轻卡市场最为明显的特点则是,拥有皮卡、微卡、小卡等业务同时在这些业务领域具有优势的企业增长势头更好,(主要因其数据包含了皮卡的销量),同时,2024年天然气轻卡爆火,油转气也成为一大增量市场,在这些市场中占据优势的企业,销量表现也会更能抗住市场压力。

行业前5强企业份额不断增加。2012-2014 年,前5强份额保持较高水平(57%左右);2014-2017 年,由“大吨小标”、“轻卡不轻”、排放造假等乱象,尾部企业受益,导致行业集中度下降;2018-2020年,随着政策法规加严,市场份额重新向头部企业集中,前5强份额从55%上升到59%。

2024年,前五强份额增长至61.9%,相比2023年62.5%有略微下降,但仍占据了行业主导地位。后五位份额增长,后位争夺战进入白热化。

轻卡市场前十“门槛”定档线6.52万辆

从上表数据可见,轻卡前十企业合计份额达到85.4%,同比2023年前十企业份额(85.7%)微降0.3%,其中,行业前五企业占比相比去年下降,说明轻卡市场竞争最激烈的战场仍在后位区。

2024年1-12月,轻卡市场第十位一汽解放销量为3.8万辆,2023年,江西五十铃位列行业第十二,在2024年1、2、4、6、9月份上位至行业前十,并在年末位次相比去年上升一位。这得益于一汽解放不断推出符合市场需求的新车型,提升产品的竞争力。例如,针对物流、城市配送等领域推出解放JK6载货车、解放劲威4DT“大力王”轻卡等,以满足客户对高品质、高效率运输工具的需求。

同样表现亮眼的还有庆铃、重庆瑞驰,特别是重庆推出,2024年全年累计销量增长269%,无疑是一匹黑马。特别是在广东、江苏、浙江等地,瑞驰汽车的市场份额显著提升。

2024年,轻卡行业前十最后一席的有力竞争者还有飞碟、河北中兴等。

从2024年5月后,第十位与第十一位之间的差距就拉大至5000辆,截止2024年底,第十位与第十一销量差距更是达到了2.6万辆,这几乎是后位企业半年的销量,想要追赶上来需要加足马力,跨越式增长才行。

2024年轻卡市场190万辆收官,赶超了疫情前的水准,轻卡市场呈现了一超(福田)多强(东风、重庆长安、长城、江淮)的全新格局。此外,鑫源连跳三位跃进前七,成为2024年轻卡市场竞争格局的最大变化。前十外企业,解放、庆铃能否强势“回归”前十,将成为2025年最大看点。

2025年,轻卡市场预计保守增长5%-8%,随着天然气车型的火爆,CNG轻卡还将持续有增量,加上继续推进的国四车淘汰进程,轻卡市场“多强”阵营的竞争和后位争夺战可以预见性地十分白热化,各企业又会有怎样的“对策”?

请持续关注方得网。

热门资讯

重卡2024全年销90万辆降1% 重汽双冠 陕汽/东风增长 北汽大涨156%方得网2025-01-14

重卡2024全年销90万辆降1% 重汽双冠 陕汽/东风增长 北汽大涨156%方得网2025-01-14 新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!方得网2025-01-13

新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!方得网2025-01-13 新能源轻卡9.9万辆收官!远程35连冠 宇通坐稳前三 陕汽暴涨665% 比亚迪一年跃进10位!方得网2025-01-14

新能源轻卡9.9万辆收官!远程35连冠 宇通坐稳前三 陕汽暴涨665% 比亚迪一年跃进10位!方得网2025-01-14 潍柴/云内/法士特等零部件企业“大动作”!2025商用车圈会受啥影响?本站 2025-01-13

潍柴/云内/法士特等零部件企业“大动作”!2025商用车圈会受啥影响?本站 2025-01-13 重汽/解放争冠!徐工/北汽份额上升!2024年牵引车销47万辆方得网2025-01-15

重汽/解放争冠!徐工/北汽份额上升!2024年牵引车销47万辆方得网2025-01-15

数据

更多>- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 重汽/东风月销近2万 重卡2024年预销近90万辆!

- 燃料电池重卡2024销超4000辆?陕汽夺冠 宇通前三

- 轻卡2024年预计190万辆收官!福田突破40万辆

- 解放夺冠 重汽第二!11月天然气重卡降68%!

原创

更多>- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 出口增38%新能源大涨93%!宇通客车凭啥全域加速?

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

- 潍柴/云内等零部件企业大动作 2025商用车圈受啥影响

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 中国重汽:怎么做到让客户更赚钱?

- 180马力+八挡变速器 潍柴蓝擎龙山区版何以“称王”?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网