解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

方得网舒慕虞

2024年,天然气重卡行业以16.8万辆销量收官,较上年下滑1.7%,前十强座次略有变动。

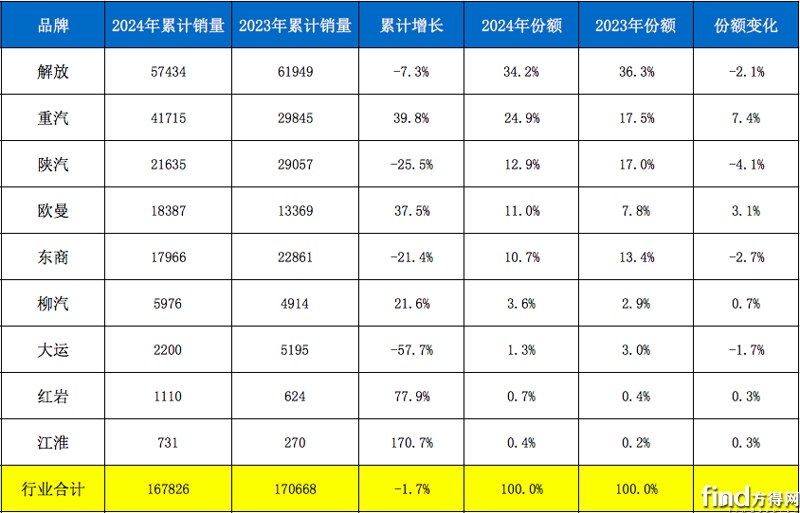

据方得网独家获取的开票数据显示,2024年12月,国内天然气重卡销量为8859辆,与去年同期相比增长11.4%,环比增长39.2%;从全年销售情况来,国内天然气重卡累计销量为16.8万辆,较去年同期净减少2842辆,以1.7%的负增长收官。

请看方得网带来的独家数据。

(注:文中涉及的天然气重卡销量,不含出口数据。)

12月:前十强表现分化

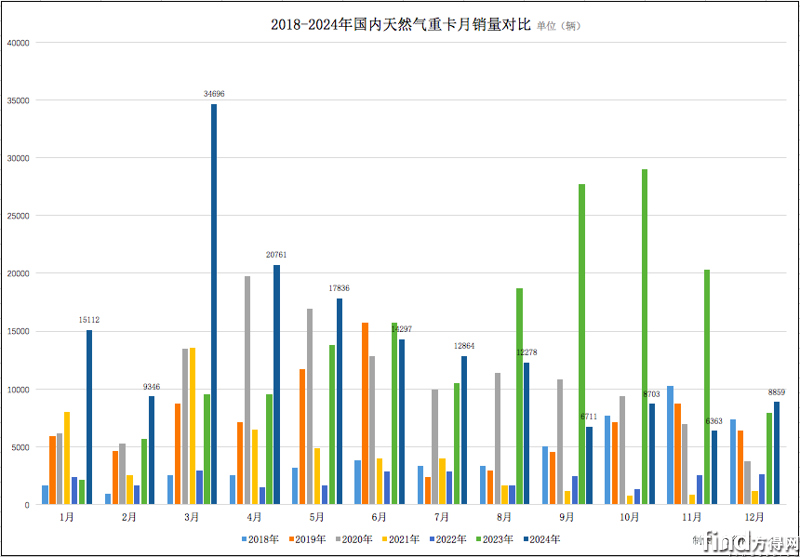

在2024年最末一个月,天然气重卡市场行情回暖,现同环比双增长。然而,前十强企业表现分化明显,有过半企业实现正增长,有过半企业未走出负增长泥潭。

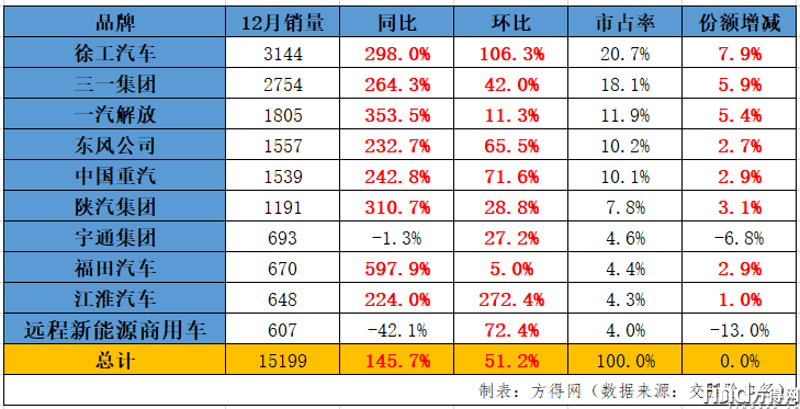

解放本月以遥遥领先销量,继续守住冠军宝座。开票数据显示,2024年12月,解放天然气重卡销量为3111辆,较行业第二销量高出1166辆,同比增长18.1%;市占率高达35.1%,占整体市场近三分之一份额,较去年同期份额扩大2个百分点,位居行业榜首。

东风商用车以暴涨之势,当月跃居行业第二。开票数据显示,12月,东风商用车天然气重卡销量为2261辆,同比暴涨550%,在前十强中涨幅第一;市占率达到25.5%,占整体市场四分之一份额,较去年同期份额扩大21.1个百分点,行业排名跃至第二。

重汽、陕汽两家企业本月表现也不俗,以较高市场份额保持头部位置。开票数据显示,12月,重汽、陕汽的国内天然气重卡销量分别为1945辆、933辆,市占率分别为22%、10.5%,分别位居行业第三与第四。

欧曼、红岩、江淮,三家企业本月表现也不错,在行情好转下实现正增长。具体而言,12月,欧曼、红岩、江淮的天然气重卡销量分别增长8%、369%、81%。特别是,红岩、江淮的市占率分别上升0.6、0.3个百分点,市场竞争力增强。

从市场集中度来看,2024年12月,头部企业占绝对优势,市场集中度再度增强。开票数据显示,12月,前三强企业累计销量达到7317辆,合计份额高达82.6%,较上年同期扩大17.1个百分点,以三家之力占据整体市场份额超8成,头部企业愈发强势。

全年:头部企业优势增强

2024年市场硝烟落定,前五强头部优势越发增强,特别是解放与重汽的双雄格局明显。

凭借强大的市场份额优势,解放全年销量稳居行业榜首。开票数据显示,2024年,解放天然气重卡累计销量达5.7万辆,较去年同期略有下滑;市占率高达34.2%,占据市场三分之一份额,牢牢稳居行业榜首位置。

紧跟其后的重汽,市场表现同样令人瞩目。开票数据显示,2024年,重汽天然气重卡累计销量达4.2万辆,同比大幅增长39.8%,在行业前五强中涨幅居首;市占率提升至24.9%,较上年同期增长7.4个百分点,成为市场份额增长最多的企业,稳居行业第二。

解放与重汽的出色表现,不仅进一步夯实各自在行业中的地位,也加速双雄争霸格局的稳固。开票数据显示,2024年,两家企业的天然气重卡市场份额之和达到59.1%,占据市场近六成份额,较上年同期合计份额提升5.3个百分点,市场集中度显著提高。

欧曼和柳汽在2024年也展现出强劲的发展势头。开票数据显示,2024年,欧曼天然气重卡累计销量达到1.8万辆,同比增长37.5%,在前五强中涨幅位列第二,市占率达到11%,较上年同期提升3.1个百分点,跃升至行业第四;柳汽天然气重卡累计销量为5976辆,同比增长21.6%,在行业整体下滑的背景下实现逆势两位数正增长,市占率达到3.6%,较上年同期提升0.7个百分点,位居行业第六,展现出强大的发展潜力。

从市场集中度来看,2024年,前五强企业累计销量合计达到15.7万辆,合计份额高达93.6%,较上年同期提升1.6个百分点,凸显出头部企业的强大实力。其中,前三强企业合计份额达到72%,较上年同期增加1.2个百分点,市场集中度持续增强,头部企业的优势地位愈发稳固。

2024年,天然气重卡行业以16.8万辆的销量、1.7%的跌幅收官,未能如愿突破年初乐观预测的20万辆大关。在传统重卡市场较大下滑的背景下,天然气重卡能取得这一成绩已属不易,同时也表现出其市场的巨大潜力。

从长远来看,天然气作为清洁能源,未来有望持续获得政策上的支持与稳定的供给,这将推动天然气重卡需求的稳步提升。预计一季度,天然气重卡市场将迎来一波好行情,销量有望重新回归过万的水平。

热门资讯

重卡2024全年销90万辆降1% 重汽双冠 陕汽/东风增长 北汽大涨156%方得网2025-01-14

重卡2024全年销90万辆降1% 重汽双冠 陕汽/东风增长 北汽大涨156%方得网2025-01-14 新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!方得网2025-01-13

新能源重卡2024年8.2万辆收官涨140% 徐工双冠 东风前五 解放涨340%!方得网2025-01-13 新能源轻卡9.9万辆收官!远程35连冠 宇通坐稳前三 陕汽暴涨665% 比亚迪一年跃进10位!方得网2025-01-14

新能源轻卡9.9万辆收官!远程35连冠 宇通坐稳前三 陕汽暴涨665% 比亚迪一年跃进10位!方得网2025-01-14 重汽/解放争冠!徐工/北汽份额上升!2024年牵引车销47万辆方得网2025-01-15

重汽/解放争冠!徐工/北汽份额上升!2024年牵引车销47万辆方得网2025-01-15 潍柴/云内/法士特等零部件企业“大动作”!2025商用车圈会受啥影响?本站 2025-01-13

潍柴/云内/法士特等零部件企业“大动作”!2025商用车圈会受啥影响?本站 2025-01-13

数据

更多>- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 重汽/东风月销近2万 重卡2024年预销近90万辆!

- 燃料电池重卡2024销超4000辆?陕汽夺冠 宇通前三

- 轻卡2024年预计190万辆收官!福田突破40万辆

原创

更多>- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 出口增38%新能源大涨93%!宇通客车凭啥全域加速?

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

- 潍柴/云内等零部件企业大动作 2025商用车圈受啥影响

- 新能源重卡2024年销8.2万辆 徐工双冠 东风前五

- 中国重汽:怎么做到让客户更赚钱?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网