宇通第一 海格第二 它领涨75%!中国客车2024年涨幅33%

方得网原创

2024年12月,客车市场交出了一份令人瞩目的成绩单——销量超2.3万辆,同环比创“双高”!

据中国客车统计信息网最新数据显示,客车行业在12月迎来了全年销量的高峰,2024年12月,客车行业重点关注的27家企业共销售客车23827辆,环比增长108.0%,同比增长75.0%,销量实现同环比“双高增长”;2024年全年,客车累计销量为126064辆,同比增长33.4%,增速超三成。(注:本文所有数据为6米以上客车销量)

那么,2024年12月,各大主流客车企业的具体表现如何呢?一起来看看。

12月:前十企业均实现“双增”

五家企业座次上升

随着政策红利的持续释放、市场需求的蓬勃兴起以及产品技术创新的不断突破,客车行业在2024年12月迎来了全年销量的高峰。据最新数据显示,12月前十企业客车销量全部实现增长,其中,有四家企业增幅翻倍,分别为金旅客车、远程商用车、苏州金龙、福田欧辉。

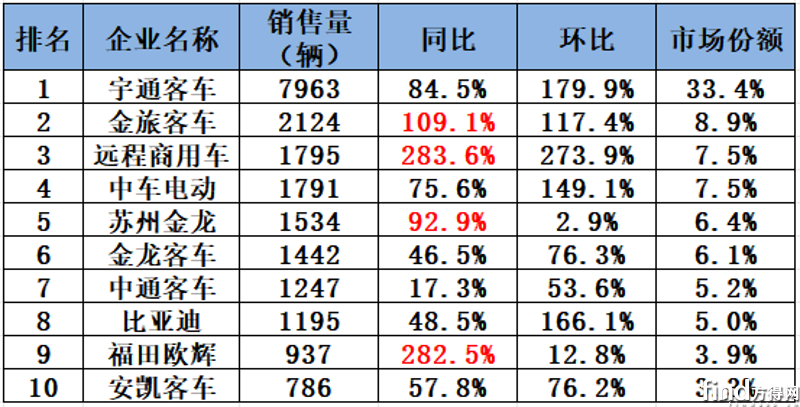

2024年12月客车销量排行榜(6米以上客车销量排名)

从月度销量排行来看,在销量前十企业中,宇通客车、金旅客车、远程商用车、中车电动、苏州金龙、福田欧辉,六家企业增速超七成,其中,同比增幅最高的是远程商用车(增长283.6%)。

在销量前五企业中,宇通客车是12月唯一一家月销量超7900辆的企业,其以绝对的优势稳居榜首,并且与第二名拉开5839辆的差距,同比增长84.5%,环比大涨179.9%,占据了33.4%的市场份额;金旅客车12月也展现出了强劲的增长势头,从11月份的第三跃升为第二,数据显示,金旅客车12月销量为2124辆,同比增长109.1%(增速第三),环比增长117.4%,市场份额为8.9%;远程商用车同样表现出色,以4辆销量优势跃升行业第三,同比增长283.6%(增速第一),环比增长273.9%,市场份额为7.5%;中车电动12月以257辆的销量优势跃升行业第四,同比增长75.6%,环比增长149.1%,市场份额为7.5%。

在销量后五位的企业中,福田欧辉跑赢市场大盘,数据显示,福田欧辉12月销量937辆,同比增长282.5%(增速第二),环比增长12.8%,市场份额为3.9%;比亚迪、安凯客车两家企业座次实现不同程度上升。具体来看,比亚迪12月以258辆的销量优势跃升行业第八,同比增长48.5%,环比增长166.1%,市场份额为5.0%;安凯客车12月以786辆,同比增长57.8%,环比增长76.2%的成绩跃升行业前十,市场份额为3.3%。

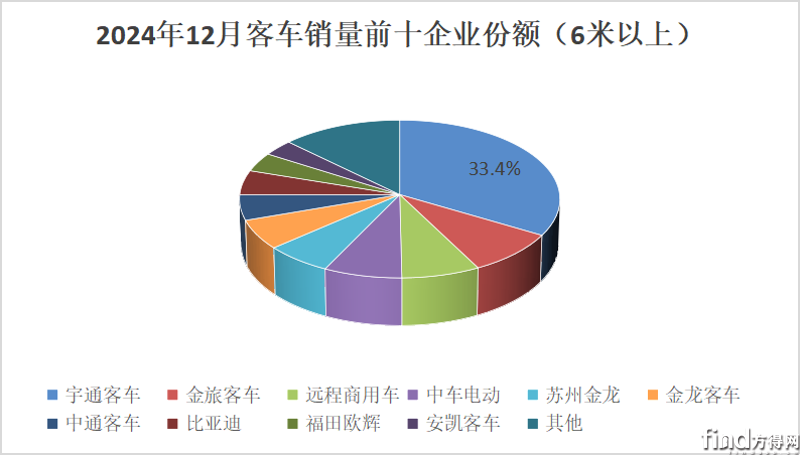

从市场份额来看,12月前十企业占据了87.2%的市场份额,前五强企业市场份额高达63.7%。其中,仅宇通客车一家企业市场份额超30%,其占据整体市场的1/3。

2024年全年:12.6万辆收官

五家企业跑赢市场大盘

2024年全年,客车行业累计销量超12万辆,同比增幅超三成。销量前十企业全线飘红,四家企业累计销量突破万辆,三家企业累计销量同比增速超五成,其中涨幅最高是远程商用车(增长75.0%)。具体来看。

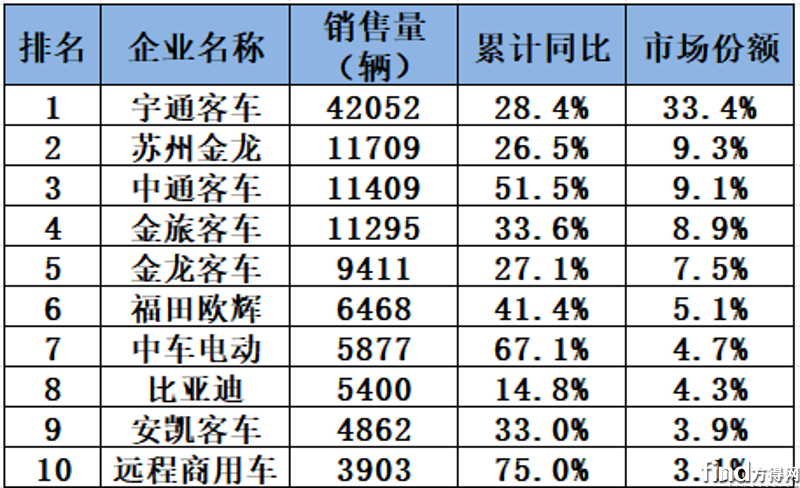

2024年1-12月客车销量排行榜(6米以上客车销量排名)

数据显示,宇通客车、苏州金龙、中通客车,三家企业居前三。其中,宇通客车2024年全年客车累销超4.2万辆,牢牢占据行业榜首的位置。数据显示,宇通客车2024年全年累计销量为42052辆,稳居排行榜第一,同比增长28.4%,市场份额为33.4%;苏州金龙以300辆的销量优势坐稳行业第二,数据显示,苏州金龙2024年全年销车11709辆,同比增长26.5%,市场份额为9.3%;中通客车2024年全年累销11409辆,同比增长51.5%(增速第三),市场份额为9.1%。

中通客车、金旅客车、福田欧辉、中车电动、远程商用车,五家企业跑赢市场大盘。福田欧辉2024年全年累销6468辆,同比增长41.4%,市场份额为5.1%;中车电动增速第二,且跃升行业第八。数据显示,中车电动前11月累销达4086辆,以10辆的销量优势跃升行业第七,同比增长67.1%,市场份额为4.7%;远程商用车表现亮眼,增速第一。数据显示,远程商用车2024年全年累销达3903辆,同比增长75.0%,市场份额为3.1%,跃升行业前十。

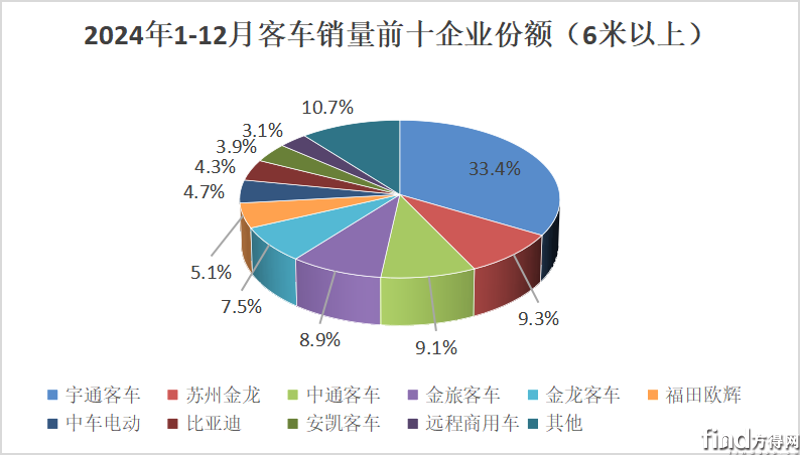

从市场份额来看,2024年全年前十企业占据了89.3%的市场份额,前五企业市场份额为68.2%,后五企业为21.1%。前十企业中,有三家企业市场份额占据较高,其中,宇通客车以33.4%的市场份额,继续保持了其市场领先地位,苏州金龙、中通客车两家企业分别占据9.3%、9.1%的市场份额。

总之,2024年12月客车排行榜不仅反映了客车市场的火爆程度和竞争格局,更彰显了客车行业在后疫情时代的加速回暖与蓬勃发展。在未来的发展中,客车企业需要紧跟市场趋势和技术创新步伐,不断提升自身实力和竞争力,以更好地应对市场竞争和消费者需求的变化。

热门资讯

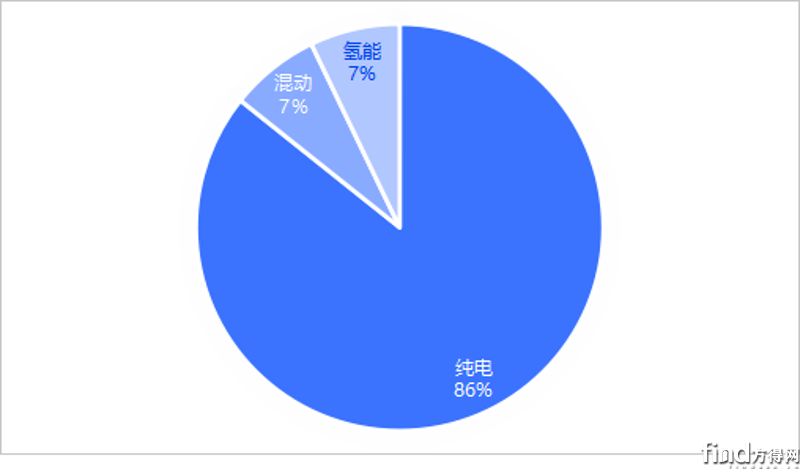

2024新能源重卡电机商十强:绿控/特百佳争霸 解放/三一/重汽强势崛起方得网2025-01-24

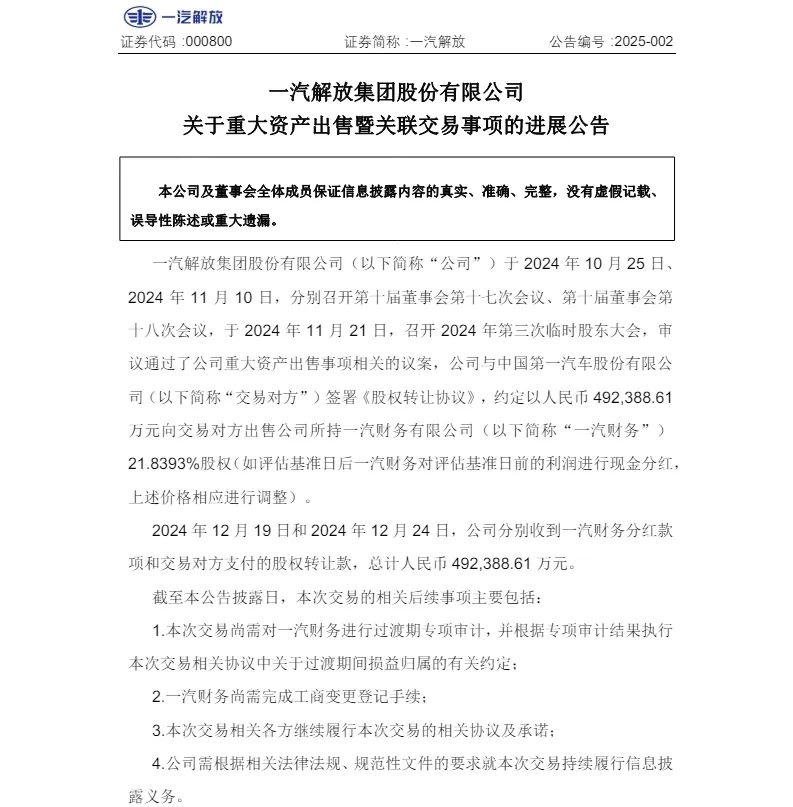

2024新能源重卡电机商十强:绿控/特百佳争霸 解放/三一/重汽强势崛起方得网2025-01-24 一汽解放完成49亿元股权交易!要干啥?本站2025-01-23

一汽解放完成49亿元股权交易!要干啥?本站2025-01-23 2024自卸车前十强出炉:解放/陕汽/重汽三强争霸 柳汽晋位方得网2025-01-25

2024自卸车前十强出炉:解放/陕汽/重汽三强争霸 柳汽晋位方得网2025-01-25 新能源轻卡2025年首批新车公示!广汽/创维亮相 它车标大变 宇通马力210kw方得网2025-01-25

新能源轻卡2025年首批新车公示!广汽/创维亮相 它车标大变 宇通马力210kw方得网2025-01-25 北汽福田&广东农垦总局战略合作冷链物流车40台,福田先锋营2025-01-24

北汽福田&广东农垦总局战略合作冷链物流车40台,福田先锋营2025-01-24

数据

更多>- 新能源轻客2024年销24.5万辆!五菱/远程争冠 长安/瑞驰火拼第三

- 解放夺冠!陕汽/欧曼晋位!2024载货车销17万辆涨12%!

- 2024自卸车前十强出炉:解放/陕汽/重汽三强争霸 柳汽晋位

- 氢能重卡2024全年销4441辆 宇通双冠 陕汽前三

- 新能源牵引车全年涨195%!徐工/三一/解放谁是冠军?

- 商用车柴油机全年销195万台 潍柴连冠 欧康逆增8.5%

- 皮卡2024年销车28万辆!新能源大涨60%!

- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

原创

更多>- 北汽福田奥铃事业部营销副总裁、营销公司总经理张斌的新春祝福!

- 苇渡科技创始人、董事长、CEO韩文为您送上新春祝福

- 北汽福田欧辉新能源汽车党委书记、总裁韩冬祝各位万事亨通!

- 奇瑞商用车副总经理、集瑞联合重工总经理朱宏的新春祝福

- 江汽集团股份公司总经理李明祝大家所愿皆所成,阖家幸福,顺遂安康!

- 新能源轻客2024年销24.5万辆!五菱/远程争冠 长安/瑞驰火拼第三

- 混动重卡2025年爆发在即 欧曼如何一年多省4.7万元?

- 阳光电动力总裁于安博:祝愿大家在新的一年事业腾飞,万事如意!

- 采埃孚商用车解决方案事业部亚太区总裁于素杰的新春祝福!

- 福田康明斯总经理陈剑祝大家新春大吉,生活澎湃!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网