氢能重卡2024全年销4441辆增23% 宇通双冠 陕汽前三 福田大涨300%

方得网 崔志

2024年氢能重卡累增23%,全年增幅“高开低走”,2025年是何趋势?

据上险数据,2024年12月份,燃料电池重卡月销581辆,同比“遇冷”大跌42.4%,环比增长17.6%。2024全年,燃料电池重卡累销4441辆,累计同比增长23%。

2024年,燃料电池重卡增长曲线“一波三折”,但总量保持稳健增长,各家企业全年又有怎样的表现?请看方得网数据报道。

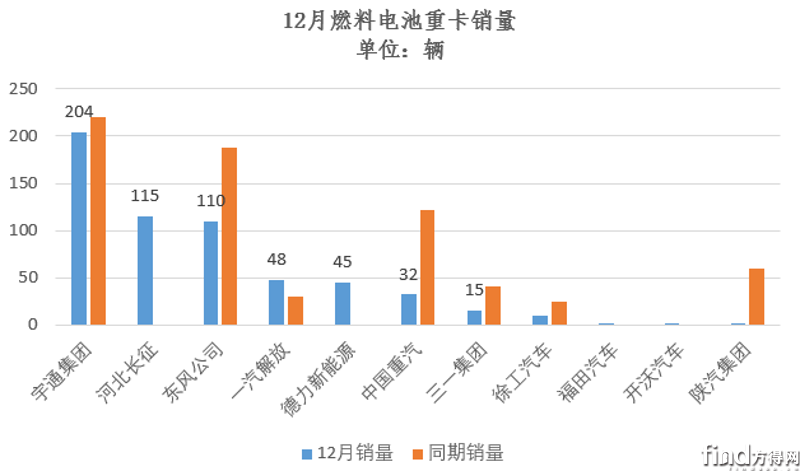

12月:宇通夺冠

东风第三 解放第四

2024年12月份,燃料电池重卡环比增长17.6%,年尾以581辆的成绩“高水平”收官。581辆放在年内处于“第三高位”,放在近四年来看,这一成绩也可以排进“前五”,足见12月燃料电池重卡增长的“含金量”之高。在此背景下,各家企业也有了亮眼表现。

2024年12月份,宇通位次上升两位,夺下12月销冠;同比降7%,主要由于去年同期销量基数高所致;环比大涨104%,无疑是当月最大赢家。河北长征、东风公司销量接近,分别位列第二、第三位,河北长征月销115辆,实现净增,环比暴涨;东风汽车月销110辆,同样受同期高销量“所累”,12月份东风汽车同比降四成,环比大涨。

解放从11月份的第十冲入12月份第四,增长明显。解放月销48辆,同比增60%,环比大涨;德力新能源月销45辆位列第五,实现净增。

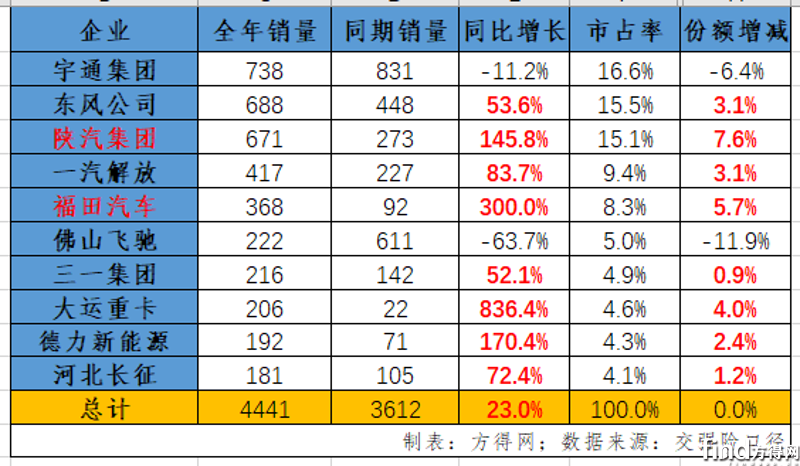

从2024年全年累计销量榜单前十排名来看,有以下几大亮点值得关注:

亮点一,行业前三竞逐激烈,差距微弱最少仅10余辆。

2024年宇通重卡累销738辆,拿下2024年12月份及全年销量冠军,市占率高达17%。东风汽车以688辆的成绩位列第二,同比增长54%;市占率近16%,市场份额较同期增长3.1个百分点,增长明显。陕汽累销671辆位列第三位。陕汽同比增长146%,表现亮眼;市占率为15.1%,份额较同期增长7.6个百分点,成为2024年增长最大的“一匹黑马”。

亮点二,解放坐稳前四,福田领涨前五。解放全年销量为417辆,同比增长84%,份额较同期增长3.1个百分点;福田全年销量为368辆,同比大涨300%,份额较同期增长5.7个百分点。解放、福田两家企业市占率分别为9.4%、8.3%。

亮点三,行业后五名销量接近,大运暴涨、德力新能源进军前十。2024年佛山飞驰累销222辆,位列第六位。三一集团累销216辆,稳居第七位,同比增长52%,市占率为5%,份额较同期微增。大运重卡累销216辆,位列第八位。德力新能源进入前十,累计销量192辆,累计同比增长170%;份额较同期增长2.4个百分点。河北长征累销181辆,同比大涨72%,位列第十。

总的来看,行业前五市占率合计为64.9%,前十市占率合计为87.8%。需要指出的是,燃料电池重卡销量基数小、月度变化弹性大,未来排名依旧存在巨大变动的可能。

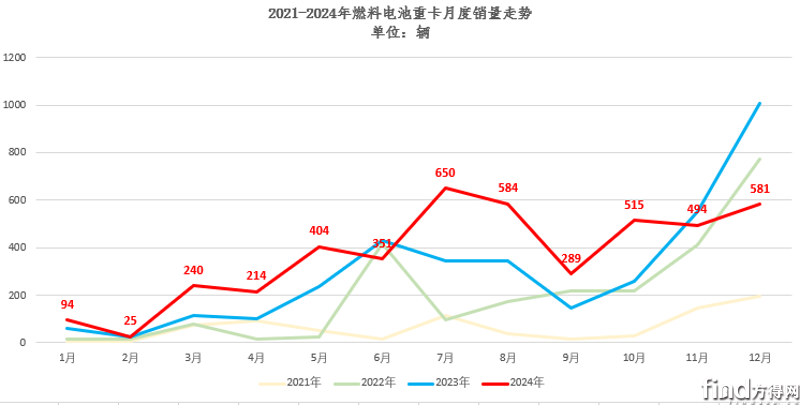

全年:销4441辆增23%

从2024全年销量来看,2月份销量降到谷底,3月份开始波动上扬,6月份销量小幅下滑,7-8月份有较高的销量表现,尤其是7月份650辆成绩创下年内最高、近四年销量前三的成绩。9月销量“腰斩”,四季度燃料电池重卡市场热度升温,销量回升至500辆以上,并最终以“翘尾”收官。

方得网认为,市场销量波动上升说明行业受外部因素影响较大,目前受技术制约,燃料电池重卡市场化驱动仍有降低成本、完善产业设施的漫长道路需要探索。从全年销量实现累计增长23%,可见燃料电池重卡有着广阔的发展前景,尤其在长途运输等场景。

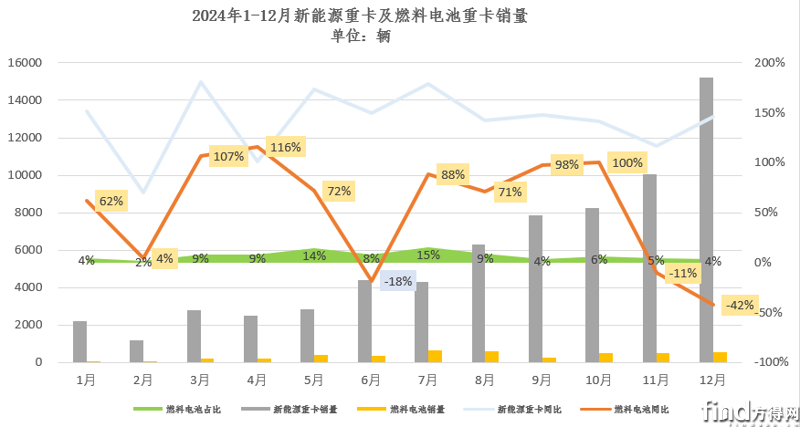

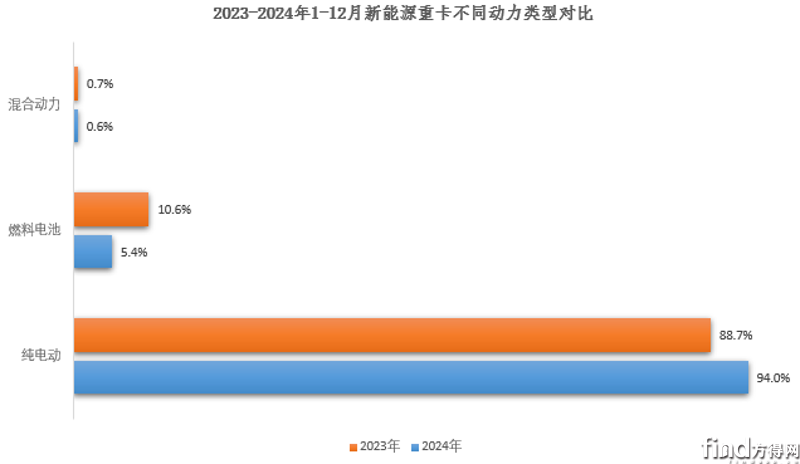

具体看2024年燃料电池重卡的增长走势,2024年燃料电池重卡销量波动增长,低于行业大盘。2024年纯电动重卡迎来快速增长,尤其是大电量牵引车的出现,推高了行业销量总数,这是燃料电池重卡结构占比较低的原因之一。

从动力类型来看,可以更加直观看到2024年燃料电池重卡整体占比下滑。2024年,纯电动重卡累销7.7万辆,占比高达95%,份额较同期增长5.2个百分点;燃料电池重卡累销4441辆,占比5.4%,较去年同期下降5.2个百分点。混合动力重卡累销520辆,占比仅为0.6%。

2024年燃料电池重卡总体稳健增长,2025年又有何表现?拭目以待。

热门资讯

2024轻卡190万辆收官!福田46万断崖领跑 重汽双增 谁大涨269%?方得网2025-01-16

2024轻卡190万辆收官!福田46万断崖领跑 重汽双增 谁大涨269%?方得网2025-01-16 燃气重卡2025年进入600以上大马力时代!方得网2025-01-17

燃气重卡2025年进入600以上大马力时代!方得网2025-01-17 皮卡2024年销28万辆!新能源涨60% 竟是它拿下第一方得网2025-01-20

皮卡2024年销28万辆!新能源涨60% 竟是它拿下第一方得网2025-01-20 潍柴41万连冠 云内/玉柴争前三 欧康逆增8.5%!商用车柴油机年销195万台方得网2025-01-21

潍柴41万连冠 云内/玉柴争前三 欧康逆增8.5%!商用车柴油机年销195万台方得网2025-01-21 新能源牵引车全年5.6万辆 大涨195%!徐工/三一/解放谁是冠军?方得网2025-01-21

新能源牵引车全年5.6万辆 大涨195%!徐工/三一/解放谁是冠军?方得网2025-01-21

数据

更多>- 氢能重卡2024全年销4441辆 宇通双冠 陕汽前三

- 新能源牵引车全年涨195%!徐工/三一/解放谁是冠军?

- 商用车柴油机全年销195万台 潍柴连冠 欧康逆增8.5%

- 皮卡2024年销车28万辆!新能源大涨60%!

- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

原创

更多>- 氢能重卡2024全年销4441辆 宇通双冠 陕汽前三

- 新能源牵引车全年涨195%!徐工/三一/解放谁是冠军?

- 商用车柴油机全年销195万台 潍柴连冠 欧康逆增8.5%

- 皮卡2024年销车28万辆!新能源大涨60%!

- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 出口增38%新能源大涨93%!宇通客车凭啥全域加速?

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网