2024新能源重卡电机商十强:绿控/特百佳争霸 解放/三一/重汽强势崛起

方得网舒慕虞

随着新能源重卡市场的持续升温,动力电机配套商的竞争日趋激烈,谁是动力配套市场的“电机王”?

据交强险终端销量显示,2024年,新能源重卡行业销量8.2万辆,同比累计暴涨140.1%,成为本年最火爆的重卡新赛道。在这一细分市场,前十强阵营格局如何?头部整车企业更青睐于哪些配套商?谁未来潜力最大?

请看方得网带来的数据分析。

(注:本文指的装机量及配套量,为上险车辆的配套量,非配套商的出货量。)

前十强电机商出炉

2024年,新能源重卡动力电机行业竞争越发激烈,前十强阵营发生不少变动。

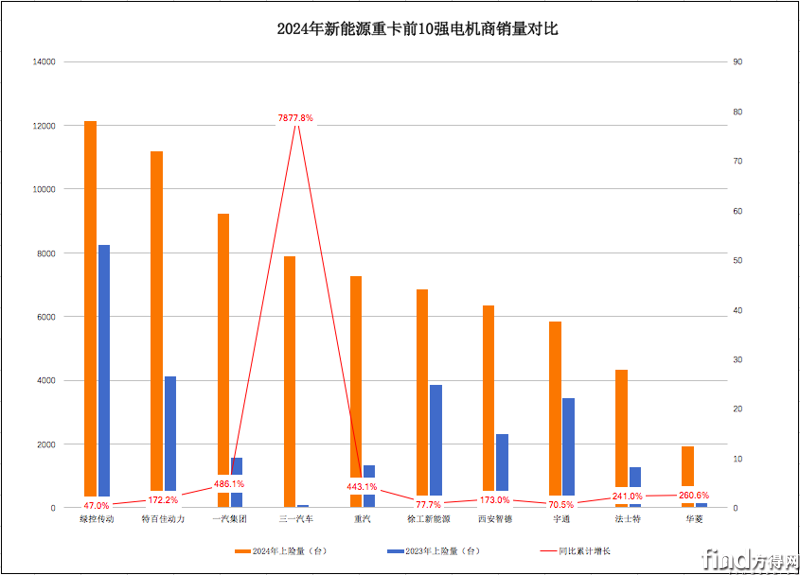

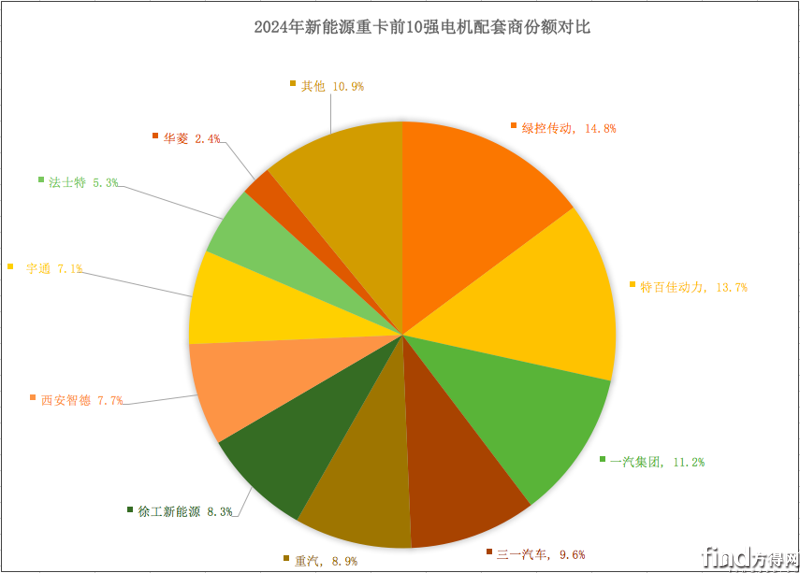

2024年,绿控保持着强劲增长势头,继2023年后再次摘得年度销冠。据交强险终端销量数据显示,2024年,绿控在新能源重卡市场的装机量高达1.2万台,同比累计增长47%;市占率高达14.8%,连续两年夺得年度销量第一,荣升“二连冠”。

除绿控以外,特百佳是唯一一家配套量也破万台的动力商,保持行业第二位置。数据显示,2024年,特百佳的新能源重卡的动力电机配套量达1.1万台,同比累计暴涨172.2%;市占率高达13.7%,较上年同期份额扩大1.6个百分点;位居行业第二,与上一年度排名相同。

作为后起之秀,一汽、三一、重汽三家动力电机品牌,2024年配套量翻倍暴涨,晋升到行业前五强之列。具体来看,2024年,一汽、三一、重汽的新能源重卡的动力电机配套量分别为9214台、7898台、7283台,分别累计暴涨486.1%、7877.8%、443.1%,三者涨幅均远超行业;市占率分别提升6.6、9.3、5个百分点,位居行业第三、第四、第五,三者竞争力明显上升。

此外,西安智德、法士特、华菱三家动力电机品牌表现也不错,2024年市占率均有所上升。数据显示,2024年,西安智德、法士特、华菱的的新能源重卡的动力电机配套量份额分别为7.7%、5.3%、2.4%,较上年同期份额分别扩大0.9、1.6、0.8个百分点,表现出较强市场潜力。

从市场集中度来看,2024年,前10强配套商的电机配套量合计7.3万台,市场份额合计89.1%,市场集中度不低。不过,前5强配套商的合计份额为58.2%,对比重卡行业前5强的合计份额,市场集中度并不算高,前5强以外的企业仍有较多机会。

盘点前十强配套关系

2024年,前十强新能源重卡电机商配套关系如何?头部新能源重卡企业又主要选择了哪些配套商?

绿控动力电机

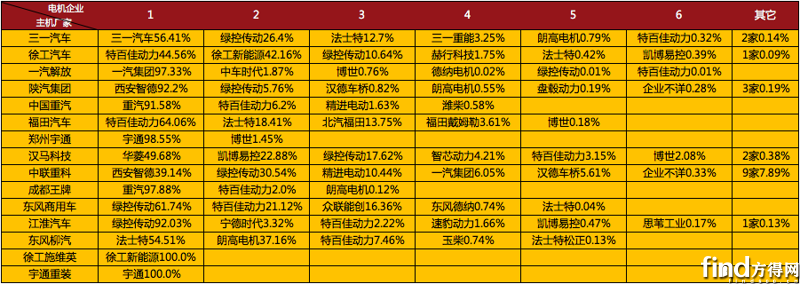

作为动力电机配套量最高的企业,绿控在2024年的新能源重卡市场中表现抢眼。它与多家车企形成稳定的配套关系。其中,三一成为绿控配套的第一大车企,占比高达30.4%;紧随其后的是江淮,占比17.8%;东风商用车和徐工位列第三和第四,占比分别为13.1%和10.9%。此外,绿控还与中联重科、汉马科技等50余家车企(包括改装厂)建立了广泛的配套合作关系。

特百佳作为行业亚军,其动力电机的配套范围同样广泛。在2024年,徐工以49.5%的占比成为特百佳的第一大配套企业,几乎支撑起特百佳过半的配套量;福田汽车和北奔分别以25.6%和5.9%的占比位列第二和第三;此外,特百佳还与东风商用车、重汽等20余家车企(包括改装厂)形成了广泛的配套关系。

值得注意的是,一汽、三一、重汽这三家电机商作为主机厂,其产品自配比例较高。据交强险数据显示,2024年,一汽的动力电机产品有92%的比例由一汽解放消耗;三一的动力电机装配量有99.9%由三一汽车消耗,几乎是自产自销;而重汽的动力电机有62.4%的配套量由重汽消耗,有34.9%的份额由成都王牌消耗。

此外,徐工、西安智德(陕汽旗下子公司)、宇通、华菱、福田等多家前十强电机商的产品自配比例也均较高。数据显示,2024年,徐工电机有76.6%的份额由徐工汽车消耗;西安智德有82%的份额由陕汽集团消耗;宇通电机有94%的份额由郑州宇通与宇通重装消耗;华菱电机有99.9%的比例由汉马科技消耗;福田电机则有76.2%的份额由福田汽车消耗。

从车企电机配套策略来看,2024年,前五强新能源重卡企业在动力电机的配套策略上差异明显。作为新能源重卡行业销冠的三一,其56.4%份额的车辆搭载的是自主电机,26.4%份额的车辆搭载的是绿控电机;作为新能源重卡行业销量第二的徐工,其44.6%份额的车辆搭载的是特百佳电机,42.2%份额的车辆搭载的是自主电机;至于新能源重卡行业销量第三至第五的一汽解放、陕汽、重汽,其电动重卡搭载的电机均以自配为主。

在新能源重卡上,动力电机相当于是传统柴油重卡的发动机,是影响车辆动力性能的关键因素之一。从柴油机发展历程来看,随着充分竞争,市场集中度越来越高。未来,新能源重卡动力电机市场集中度是否会不断增强?前十强阵营又会有哪些变化?一切拭目以待。

热门资讯

潍柴41万连冠 云内/玉柴争前三 欧康逆增8.5%!商用车柴油机年销195万台方得网2025-01-21

潍柴41万连冠 云内/玉柴争前三 欧康逆增8.5%!商用车柴油机年销195万台方得网2025-01-21 氢能重卡2024全年销4441辆增23% 宇通双冠 陕汽前三 福田大涨300%方得网2025-01-22

氢能重卡2024全年销4441辆增23% 宇通双冠 陕汽前三 福田大涨300%方得网2025-01-22 新能源牵引车全年5.6万辆 大涨195%!徐工/三一/解放谁是冠军?方得网2025-01-21

新能源牵引车全年5.6万辆 大涨195%!徐工/三一/解放谁是冠军?方得网2025-01-21 皮卡2024年销28万辆!新能源涨60% 竟是它拿下第一方得网2025-01-20

皮卡2024年销28万辆!新能源涨60% 竟是它拿下第一方得网2025-01-20 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!方得网2025-01-18

解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!方得网2025-01-18

数据

更多>- 氢能重卡2024全年销4441辆 宇通双冠 陕汽前三

- 新能源牵引车全年涨195%!徐工/三一/解放谁是冠军?

- 商用车柴油机全年销195万台 潍柴连冠 欧康逆增8.5%

- 皮卡2024年销车28万辆!新能源大涨60%!

- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

- 重卡2024全年销90万辆 重汽双冠 陕汽/东风增长

- 新能源轻卡9.9万辆收官 远程35连冠 宇通坐稳前三

原创

更多>- 2024新能源重卡电机商十强:绿控/特百佳争霸

- 氢能重卡2024全年销4441辆 宇通双冠 陕汽前三

- 新能源牵引车全年涨195%!徐工/三一/解放谁是冠军?

- 商用车柴油机全年销195万台 潍柴连冠 欧康逆增8.5%

- 皮卡2024年销车28万辆!新能源大涨60%!

- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 出口增38%新能源大涨93%!宇通客车凭啥全域加速?

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网