2024自卸车前十强出炉:解放/陕汽/重汽三强争霸 柳汽晋位

方得网舒慕虞

2024年,国内自卸车行业累销1.9万辆,同比累降17%,再创历史新低。

方得网独家获得开票数据,2024年12月,国内自卸车行业销量为1969辆,同比下滑2.3%,环比上涨200%,年尾行情略有好转;1-12月,自卸车行业累计销量1.9万辆,较去年同期净减3942辆,同比累计下滑17%,再创历史最低。

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

全年行情惨淡

2024年,国内自卸车行业全年行情十分惨淡,市场复苏步履艰难,行业整体陷入深度调整期。

从年销量来看,2024年国内自卸车市场年销量仅为1.9万辆,再创历史新低,这一数据不仅低于行业预期,也反映出市场需求极度疲软。回顾过去五年,2019年至2023年间,国内自卸车行业年销量分别为18.8万辆、21.5万辆、16.6万辆、3.4万辆和2.3万辆,呈现逐年下滑的趋势。2024年销量仅为2020年同期销量的十分之一,这一断崖式下跌反映出市场的极速萎缩,也表明行业正面临前所未有的挑战。

从2024年月度销量来看,1-12月自卸车行业单月销量仍以“负增长”为主,12个月中仅有两个月实现正增长,其余月份均为同比负增长,且多个单月跌幅超过30%。自2021年开始,自卸车行业单月销量基本以负增长为主,持续下跌已长达三年之久,2024年单月销量依然未能摆脱负增长态势,进一步印证了市场的低迷程度。这种持续的阴跌不仅打击了行业信心,也对上下游产业链造成深远影响。

自卸车行业的低迷与多重因素密切相关,其中基建投资动力不足和房地产市场低迷是主要原因。近年来,国内基建投资增速放缓,部分重大项目推进不及预期,导致工程车辆需求大幅减少。同时,房地产市场持续调整,新开工项目数量锐减,进一步削弱自卸车的市场需求。

从终端市场需求来看,自卸车行业的复苏仍需时日。尽管国家在基建领域陆续出台了一系列稳增长政策,但这些政策的落地效果需要时间传导,短期内难以扭转行业的低迷态势。与此同时,房地产市场的调整周期尚未结束,自卸车需求难以迅速回升。

前十强格局有变

2024年,国内自卸车市场竞争依然激烈,前十强格局略有改变,头部企业在市场低迷中展现出较强的抗压能力和竞争优势。

解放自卸车在本年度以逆势两位数的高增长态势,成功晋升至行业销量排行榜首。开票数据显示,2024年,解放自卸车累计销量高达4625辆,较行业第二高出1113辆;同比逆势累计增长42.4%,在前五强中涨幅第一;市场份额达到24%,较上年同期份额扩大10个百分点;从行业第三跃升到第一,座次上升两位。

紧随其后的是陕汽自卸车,其市场表现同样不俗,座次保持不变。开票数据显示,2024年,陕汽自卸车累计销量达到3512辆,较上年同期销量下滑20%;市场份额达到18.2%,稳守行业第二的位置,保持着较强的竞争力。

作为前五强成员之一的柳汽自卸车,在本年度的排名也有所晋升,跃升至行业第四。开票数据显示,2024年,柳汽自卸车累计销量达到2946辆,与行业第五拉开1060辆的差距;同比逆势累计增长29.2%,在前五强中涨幅第二;市场份额达到15.3%,较上年同期份额扩大5.5个百分点;从行业第五跃升到第四,座次上升一位。

此外,欧曼自卸车在本年度的表现也值得称赞,其市占率有所上升。开票数据显示,2024年,欧曼自卸车累计销量达到1641辆,与行业第五仅差距245辆;同比累计下滑7.4%,低于行业平均跌幅;市场份额达到8.5%,较上年同期份额扩大0.9个百分点;保持行业第六的位置,与上年座次相同。

从市场集中度来看,2024年国内自卸车市场的集中度有所增强,头部企业的优势更为明显。开票数据显示,2024年,解放、陕汽、重汽、柳汽、红岩这五家前五强企业自卸车的合计销量达到1.6万辆,合计份额为83.5%,较上年同期份额提升3.1个百分点。这表明市场集中度再度加强,头部企业的竞争优势进一步凸显。

总之,2024年国内自卸车行业年销量1.9万辆创历史新低,市场低迷,但年末销量环比回升释放积极信号。随着基建政策落地和房地产市场企稳,需求有望回暖。同时,新能源和智能化技术为行业转型提供新动力。未来,自卸车行业有望在调整中迎来新的发展机遇,复苏前景值得期待。

热门资讯

潍柴41万连冠 云内/玉柴争前三 欧康逆增8.5%!商用车柴油机年销195万台方得网2025-01-21

潍柴41万连冠 云内/玉柴争前三 欧康逆增8.5%!商用车柴油机年销195万台方得网2025-01-21 氢能重卡2024全年销4441辆增23% 宇通双冠 陕汽前三 福田大涨300%方得网2025-01-22

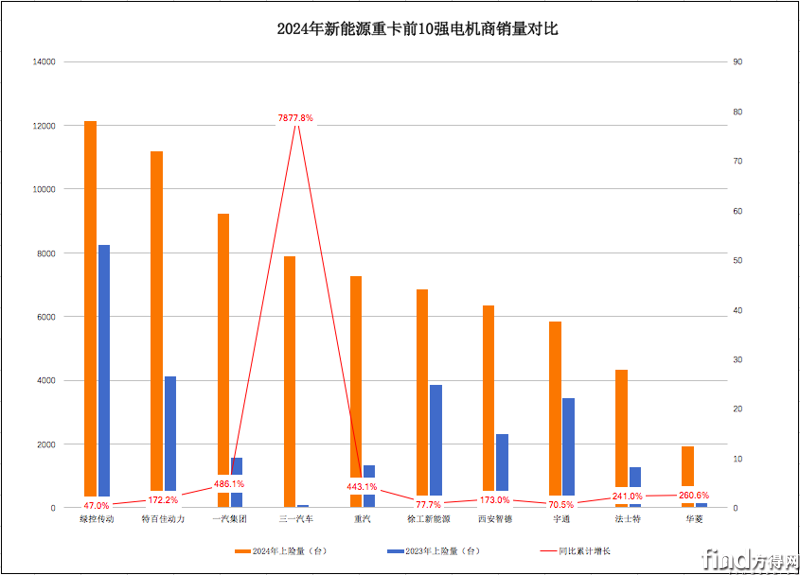

氢能重卡2024全年销4441辆增23% 宇通双冠 陕汽前三 福田大涨300%方得网2025-01-22 2024新能源重卡电机商十强:绿控/特百佳争霸 解放/三一/重汽强势崛起方得网2025-01-24

2024新能源重卡电机商十强:绿控/特百佳争霸 解放/三一/重汽强势崛起方得网2025-01-24 江苏省出台新政!2025年商用车以旧换新加速江苏发改委2025-01-21

江苏省出台新政!2025年商用车以旧换新加速江苏发改委2025-01-21 新年新车新惊喜!潍柴蓝擎全新一代家族惊艳亮相!蓝擎轻卡2025-01-21

新年新车新惊喜!潍柴蓝擎全新一代家族惊艳亮相!蓝擎轻卡2025-01-21

数据

更多>- 解放夺冠!陕汽/欧曼晋位!2024载货车销17万辆涨12%!

- 2024自卸车前十强出炉:解放/陕汽/重汽三强争霸 柳汽晋位

- 氢能重卡2024全年销4441辆 宇通双冠 陕汽前三

- 新能源牵引车全年涨195%!徐工/三一/解放谁是冠军?

- 商用车柴油机全年销195万台 潍柴连冠 欧康逆增8.5%

- 皮卡2024年销车28万辆!新能源大涨60%!

- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

- 徐工夺冠 重汽/解放强势逆袭 2024年换电重卡增95%

原创

更多>- 解放夺冠!陕汽/欧曼晋位!2024载货车销17万辆涨12%!

- 2024自卸车前十强出炉:解放/陕汽/重汽三强争霸 柳汽晋位

- 新能源轻卡2025年首批新车公示!广汽/创维亮相 它车标大变

- 2024新能源重卡电机商十强:绿控/特百佳争霸

- 氢能重卡2024全年销4441辆 宇通双冠 陕汽前三

- 新能源牵引车全年涨195%!徐工/三一/解放谁是冠军?

- 商用车柴油机全年销195万台 潍柴连冠 欧康逆增8.5%

- 皮卡2024年销车28万辆!新能源大涨60%!

- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网