新能源轻客2024年销24.5万辆!五菱/远程争冠 长安/瑞驰火拼第三

方得网 周静

新能源轻客2024年24.5万辆创造新纪录!2025年行业格局是否继续洗牌?

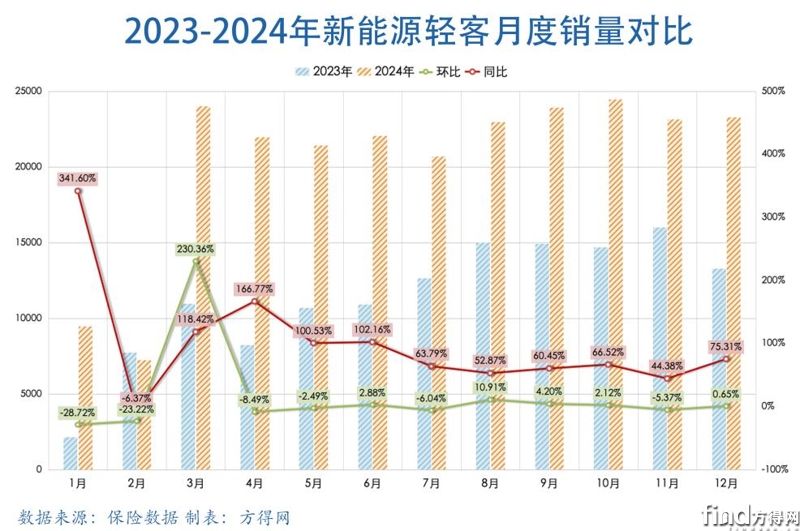

方得网最新获得的终端销量数据(交强险口径不含出口)显示,2024年,国内市场累计销售新能源轻客(车长4.5米~7米,以VAN类封闭式厢式物流车为主)24.5万辆,同比增长78%。其中,2024年12月,新能源轻客销量达到2.3万辆,环比转正增长0.65%,比去年同期(13282辆)大增75%!

2024年新能源轻客市场前十,与2023年大有不同。在五菱与远程两强争霸格局下,长安汽车小胜重庆瑞驰,赢得第三争夺战胜利。

新能源轻客市场最终行业排名情况如何?2025年是否继续“大洗牌”?

请看方得网分析报道。

新能源轻客“十连涨”

领先“油电反转”

2024年12月新能源轻客销售23285辆,继续保持月销量2万辆以上。2024年1~12月累计销量高达244713辆,比2023年新能源轻客销量(13.73万辆)多卖10.7万辆,业绩骄人!

回顾2024年新能源轻客月度销量,自3月以后,新能源轻客高歌猛进,连续10个月的单月销量超过2万辆,以“十连涨”结束全年。

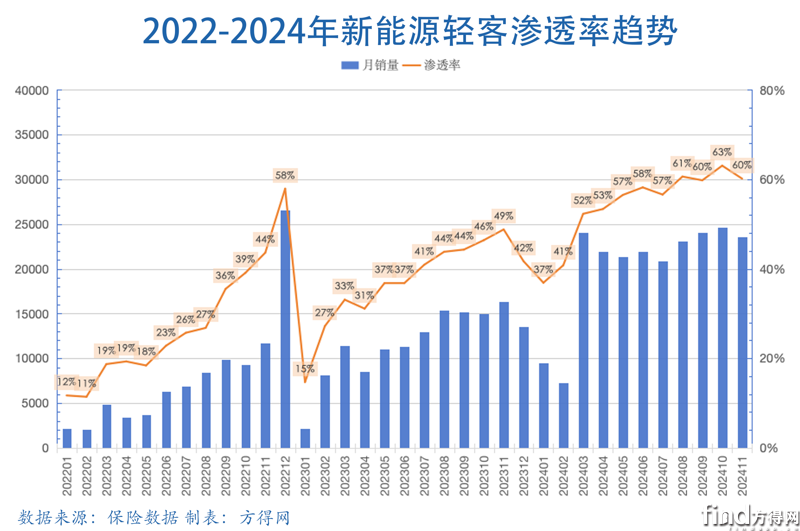

值得注意的是:根据商联会披露数据,从2022年至今,新能源轻客月渗透率持续走高,尤其今年3月以后,新能源轻客单月渗透率已稳定超过50%,并突破60%。全年累计渗透率超过55%。

方得网分析认为,在物流场景,轻客成为第一个实现“油电反转”,进入市场化新阶段的细分领域。主要得益于政策、路权引导,货运平台驱动+商业模式创新,让新能源轻客成为用户运营降本增效的“首选项”。

新能源轻客

产品结构升级

方得网观察发现,适应城市配送领域需求变化,新能源轻客产品结构实现升级。

新能源轻客市场从新能源中小面(载货容积5方左右)起步,到2023年新能源中面(载货容积6方左右)成为市场主体;2024年,结构最大变化在于新能源大面(载货容积7-8方),虽然新能源大面从年初爆发式增长占市场1/3,到四季度市场占比缩窄为占比1/5。但新能源大面已实现崛起。

2024年,新能源中面市场份额占比保持2/3以上,新能源大面占比超1/4。新能源中小面车型占比已不足1%。与2023年相比,新能源中面份额减少10.9%、新能源大面增加11.3%,新能源中小面缩减1.6%份额,而其他车型(包括7米以下新能源公交车、通勤客运车等)份额增加1.2%。

方得网分析认为,一方面,新能源大面代表着用户对于车辆大空间、高效率的需求升级趋势;另一方面,在当前运输行情下,对于城配电商物流、小型搬家、建材、医药等场景“通吃”的新能源中面,门槛更低,性价比更高,依然是主流选择。

当新能源轻客新增用户由平台用户逐步向自用车用户扩展,用户群体变化或将带来新能源轻客产品结构进一步改变。

新能源轻客12月

销量前十都是谁?

新能源轻客2024年12月销量23285辆、同比增长75.31%。前十榜单又有新变化。

方得网汇总数据发现,新能源轻客2024年12月销量前十品牌依次为五菱汽车、远程商用车、长安汽车(包括长安凯程、长安跨越)、重庆瑞驰、图雅诺、上汽大通、开瑞新能源、鑫源汽车、贵州长江和苏州金龙。

和上月相比,五菱、远程两强争霸继续,长安汽车稳住第三;图雅诺直升第五,贵州长江降至第九。

其中,五菱扬光本月销量5977辆,依然以超过1/4市场份额霸榜;远程商用车12月销量4140辆,同比增长44.25%;长安汽车(包括长安凯程、长安跨越)销售1931辆排名第三,重庆瑞驰以1323辆成绩排名第四。

在前十普遍环比下降的12月,图雅诺保持双增长,排名升至第五;基数较低的鑫源、贵州长江以暴增成绩,位列八九位。

年终榜单前十

五菱加冕 四大“新军”抢地盘

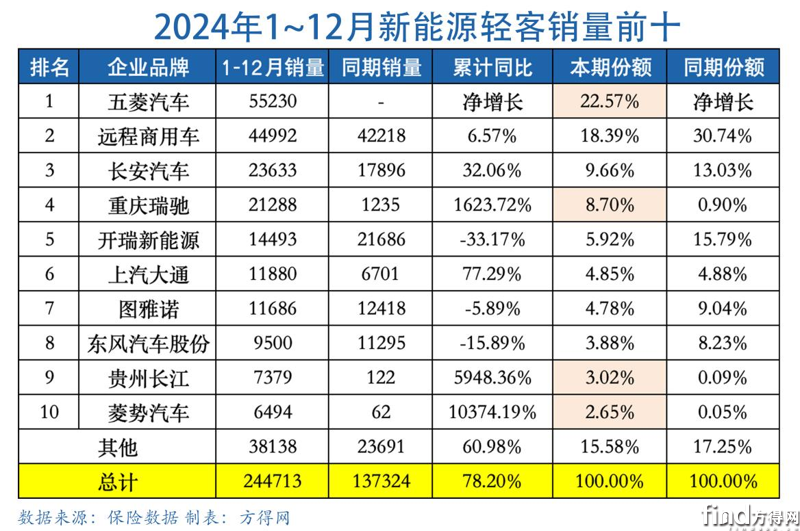

2024年1-12月,新能源轻客累计销量244713辆,同比增长78.20%!

新能源轻客累计销量前十排名依次为五菱汽车、远程商用车、长安汽车(包括长安凯程、长安跨越)、重庆瑞驰、开瑞新能源、上汽大通、图雅诺、东风汽车股份、贵州长江和菱势汽车。与11月累计排名一致。

作为2024年新进入者,五菱汽车创造增速传奇,以累计销售55230辆、市场份额22.57%,拿下年度冠军;远程商用车累计销量44992辆,排名第二;长安汽车(包括长安凯程、长安跨越)累计销量23533辆位居第三。

重庆瑞驰虽然未能赢得季军争夺战,但销量21288辆、高速增长,市场份额增长近8%的成绩,依然值得骄傲。排名第九、第十的贵州长江、菱势汽车同样以大幅增长,扮演了行业“黑马”角色。

对比2023年新能源轻客行业前十:远程商用车、开瑞新能源、长安汽车、图雅诺、东风汽车股份、上汽大通、浙江新吉奥、江淮汽车、江铃汽车、厦门金旅。

方得网分析认为,市场格局关注点集中在两方面:

首先是“新势力”抢地盘更激烈。五菱、瑞驰、贵州长江、菱势等2024“后来居上”。行业头部从远程一超多强,转到五菱/远程双雄争霸。不过,传统强企“大佬”底蕴深厚,例如长安汽车加速转型,保持排名第三;上汽大通与大盘同步、稳住了份额。

第二,行业变革孕育变量。去年位列第二阵营、形势大好的开瑞新能源、图雅诺、东风汽车股份,今年退守第三梯队;而浙江新吉奥由2023年6363辆排名第七,断崖下降至2024年1723辆、排名17位,波动更大。同时,鑫源汽车、江铃汽车、厦门金龙、厦门金旅虽前十之外,实际上都跑赢大盘,实现了同比大幅增长,后市可期。

新能源中面洗牌

五菱独占1/3 长江第五

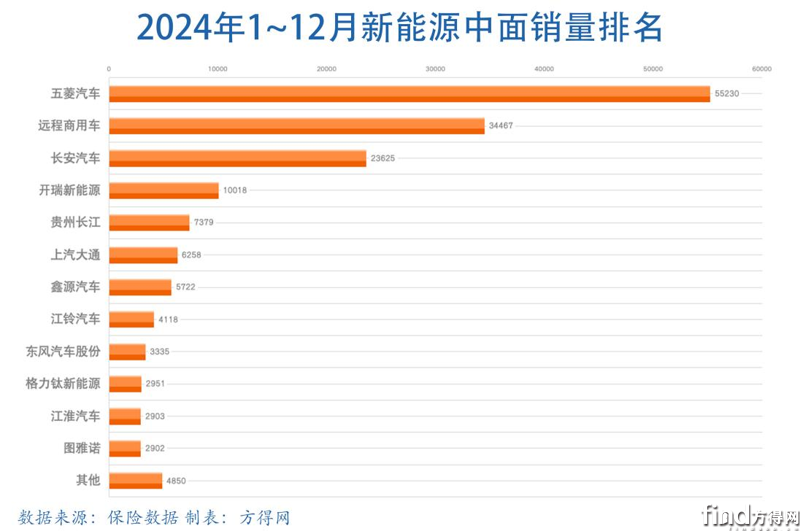

作为新能源轻客市场绝对主力,2024年新能源中面有6个月销量超过1.5万辆,全年累计163758辆、同比增长53.24%。

2024年新能源中面销量前12位是:五菱汽车、远程商用车、长安汽车、开瑞新能源、贵州长江、上汽大通、鑫源汽车、江铃汽车、东风汽车股份、格力钛新能源、江淮汽车和图雅诺。

对比2023年前12位是远程商用车、开瑞新能源、长安汽车、东风汽车股份、上汽大通、浙江新吉奥、江淮汽车、图雅诺、格力钛新能源、江铃汽车和厦门金旅、厦门金龙,有着较大变化。

其中,异军突起的五菱扬光,2024年下半年成为累计销量第一后,以累计55230辆、市场份额超1/3,坐稳了新能源中面与行业年度冠军。

退居亚军的远程商用车累销34467辆、份额21.05%;长安汽车(含凯程、跨越)全年销售23625辆、增长32.01%,继续排名行业第三。

暴增5948.36%的贵州长江排名第五,净增长的鑫源汽车排名第七,格力钛、江淮、图雅诺销量非常接近,排在10-12位。

新能源大面大变局

瑞驰断层夺冠 大通第七

2024年,容积7-8方的新能源大面8个月的单月销量超过5000辆,全年累计销售63283辆、同比增长216.65%!可以说是新能源轻客市场主要推动力。

从暴增到增速放缓,新能源大面单月销量排名波动较大。

2024年12月,新能源大面销量前十排名,重庆瑞驰继续断层领先;开瑞新能源连续第三个月排名亚军,图雅诺上升两位,仅落后上汽大通9辆,同处第二集团。

此外,开沃升至月度第七,行业新增的河南森源,以110辆排进前十。

新能源大面累计销量前十,与11月数据基本一致。分别为:重庆瑞驰、图雅诺、菱势汽车、东风汽车股份、远程商用车、开瑞新能源、上汽大通、厦门金旅、厦门金龙、开沃汽车。

而2023年新能源大面排名为:图雅诺、远程商用车、开瑞新能源、东风汽车股份、重庆瑞驰、厦门金旅、厦门金龙、浙江新吉奥、开沃汽车、江铃汽车。

暴涨1623.72%的重庆瑞驰,以行业销量唯一超2万辆,断层领先夺冠;图雅诺7230辆、排名行业第二;去年仅销62辆的菱势汽车,凭借6494辆成绩排名2024年第三。东风汽车股份、远程商用车分别以6008、5849成绩紧随其后。

今年净增长的上汽大通,排名第七,仅落后第六开瑞新能源25辆。

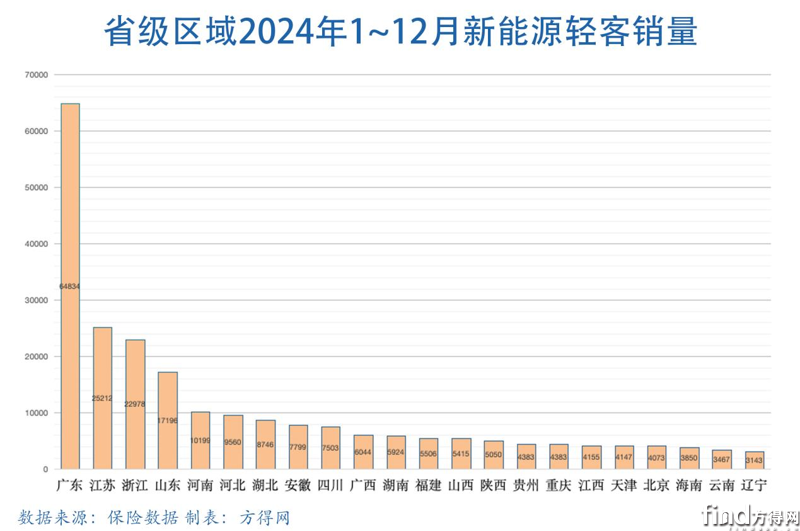

此外,全国31省份(自治区、直辖市)新能源轻客市场表现来看,广东新能源轻客销量近6.5万辆,占据市场份额26.5%;累计超2万辆的江苏、浙江排名二三位,排名第五的河南累销也超1万辆。

与上月相比,广西累销达6044辆,排进前十;福建5506辆前进一位;贵州4383辆,前进两位,与重庆并列15名。

结束语

随着“以旧换新”等系列政策环境利好,与产品、服务升级、商业模式创新,新能源轻客市场,正在从2024年火爆,走向逐渐成熟。

与此同时,行业竞争也正在升级。

无论是新能源中面、大面都能打的远程商用车,还是专攻新能源中面的五菱扬光,重心放在新能源大面的重庆瑞驰、菱势汽车,新平台到位、蓄势待发的东风汽车股份、图雅诺,未来或者都有机会。

热门资讯

氢能重卡2024全年销4441辆增23% 宇通双冠 陕汽前三 福田大涨300%方得网2025-01-22

氢能重卡2024全年销4441辆增23% 宇通双冠 陕汽前三 福田大涨300%方得网2025-01-22 2024新能源重卡电机商十强:绿控/特百佳争霸 解放/三一/重汽强势崛起方得网2025-01-24

2024新能源重卡电机商十强:绿控/特百佳争霸 解放/三一/重汽强势崛起方得网2025-01-24 一汽解放完成49亿元股权交易!要干啥?本站2025-01-23

一汽解放完成49亿元股权交易!要干啥?本站2025-01-23 汉马科技集团股份有限公司设立新子公司 要干啥?本站2025-01-22

汉马科技集团股份有限公司设立新子公司 要干啥?本站2025-01-22 订购200辆!梅赛德斯-奔驰eActros 600获亚马逊青睐 戴姆勒卡车中国2025-01-22

订购200辆!梅赛德斯-奔驰eActros 600获亚马逊青睐 戴姆勒卡车中国2025-01-22

数据

更多>- 新能源轻客2024年销24.5万辆!五菱/远程争冠 长安/瑞驰火拼第三

- 解放夺冠!陕汽/欧曼晋位!2024载货车销17万辆涨12%!

- 2024自卸车前十强出炉:解放/陕汽/重汽三强争霸 柳汽晋位

- 氢能重卡2024全年销4441辆 宇通双冠 陕汽前三

- 新能源牵引车全年涨195%!徐工/三一/解放谁是冠军?

- 商用车柴油机全年销195万台 潍柴连冠 欧康逆增8.5%

- 皮卡2024年销车28万辆!新能源大涨60%!

- 解放/重汽争霸 欧曼/柳汽份额上升!2024年天然气重卡17万辆收官!

- 2024轻卡190万辆收官!福田46万辆 重汽双增!

- 重汽/解放争冠!2024年牵引车销47万辆 降7%

原创

更多>- 新能源轻客2024年销24.5万辆!五菱/远程争冠 长安/瑞驰火拼第三

- 混动重卡2025年爆发在即 欧曼如何一年多省4.7万元?

- 阳光电动力总裁于安博:祝愿大家在新的一年事业腾飞,万事如意!

- 采埃孚商用车解决方案事业部亚太区总裁于素杰的新春祝福!

- 福田康明斯总经理陈剑祝大家新春大吉,生活澎湃!

- 东风康明斯总经理黄海涛:新的一年祝大家身体健康,万事顺意!

- 康明斯副总裁发动机事业部中国区总经理汪开军向大家致以诚挚的祝福!

- 远程新能源商用车集团CEO范现军:祝大家在新的一年中,财源滚滚

- 解放夺冠!陕汽/欧曼晋位!2024载货车销17万辆涨12%!

- 2024自卸车前十强出炉:解放/陕汽/重汽三强争霸 柳汽晋位

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网