新能源轻客1月小降3%开局平稳!五菱/远程超1000辆 图雅诺重回大面第二

方得网周静

方得网最新获得的终端销量数据(交强险口径不含出口)显示,2025年1月,国内市场累计销售新能源轻客跌至1万辆以下,同比微降2.9%。

2025年1月新能源轻客市场前十,与2024年相比有何变化?透露2025年新能源轻客市场什么趋势?

请看方得网分析报道。

1月销量榜

五菱/远程唯二超1000辆

上汽大通晋位

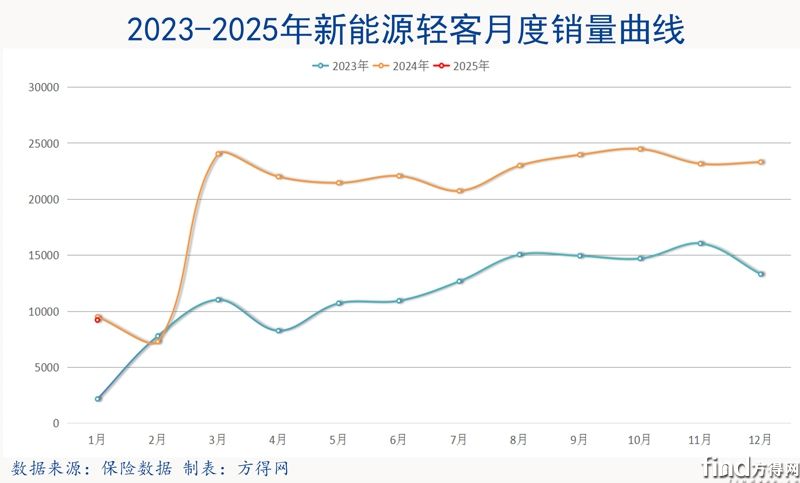

新能源轻客(车长4.5米~7米,以VAN类封闭式厢式物流车为主)2025年1月销量9193辆,环比大跌60.52%、同比微降2.9%。

前十榜单又有新变化。

方得网汇总数据发现,新能源轻客2025年1月销量前十品牌依次为五菱汽车、远程商用车、长安汽车(包括长安凯程、长安跨越)、重庆瑞驰、上汽大通、江铃汽车、图雅诺、贵州长江、开瑞新能源和格力钛新能源。

其中,五菱扬光本月同比暴增1771%、销量1890辆,独占市场份额20.56%;远程商用车销量1601辆,市场占比17.42%;长安汽车(包括长安凯程、长安跨越)销售678辆排名第三,重庆瑞驰674辆成绩紧随其后。

与上月相比,上汽大通升至第五,贵州长江升至第八,格力钛新能源进入前十。

而和2024年1月相比,变化更大。

新能源轻客2024年1月前十分别为:远程商用车、长安汽车、厦门金旅、重庆瑞驰、开瑞新能源、上汽大通、图雅诺、江铃汽车、东风汽车股份、江淮汽车。

2024年1月前十之外的五菱汽车、贵州长江、格力钛新能源,2025年同比大幅增长。

1月大中面排名

江铃升中面第四

图雅诺重回大面第二

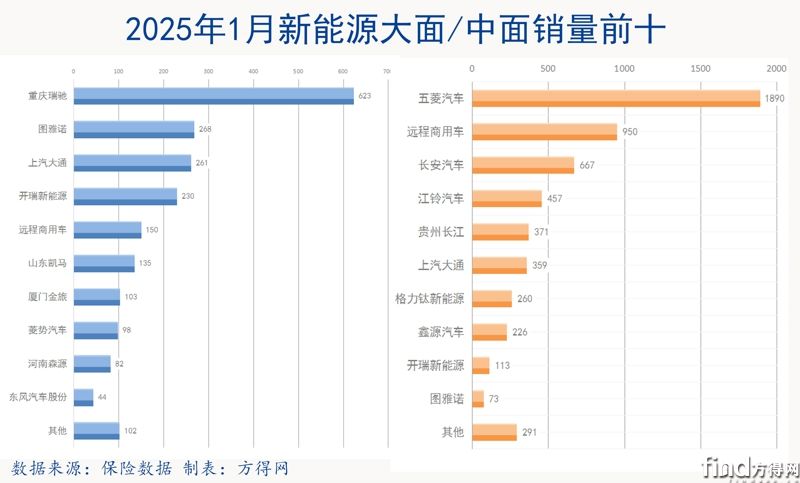

2025年1月,新能源中面(载货容积6方左右)销售5657辆、同比增长4.66%,占据新能源轻客市场份额61.54%;新能源大面(载货容积7-8方)销售2096辆、同比下降,28.24%,占比22.80%。

2025年1月新能源中面销量前10位是:五菱汽车、远程商用车、长安汽车、江铃汽车、贵州长江、上汽大通、格力钛新能源、鑫源汽车、开瑞新能源和图雅诺。与上月相比,行业前三排名不变,江铃升至第四,格力钛进第七,鑫源降至第八。

2025年1月新能源大面销量前10位是:重庆瑞驰、图雅诺、上汽大通、开瑞新能源、远程商用车、山东凯马、厦门金旅、菱势汽车、河南森源和东风汽车股份。与上月相比,图雅诺重回行业第二,大通保持前三,山东凯马空降第六,河南森源进第九。

新能源轻客开局平稳

仍在上升周期

相比2024年连续10个月销超2万辆“十连涨”,2025年1月新能源轻客月销跌至1万辆以下,确实“不够看”。

但方得网分析认为,1月通常就是轻客淡季,又叠加春节假期影响,环比下滑实属正常,同比微降的开局表现可以说是“平稳”。

另一方面,从2022年至今,新能源轻客月渗透率持续走高,尤其2024年3月以后,新能源轻客单月渗透率已稳定超过50%,一度突破60%。2024全年累计渗透率达到55.7%。

2025年1月轻客新能源渗透率接近50%,说明“油电反转”依然是大势所趋,有较强上升动力。

利好不断

2025年或加速

得益于政策、路权引导,货运平台驱动+商业模式创新,让新能源轻客率先引领物流场景新能源市场化。

值得关注的是,2025年新能源轻客市场得到相关政策进一步支持,市场规模有望继续扩大。

首先,打破保险“痛点”。针对新能源汽车车险投保难、投保贵的困局,金融监管总局等4个部门2025年1月24日联合发布《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,提出了一揽子政策举措。可以预见,在创新思路引导下,新能源轻客2025年上保险更便利、保费更低。

其次,持续鼓励物流场景新能源切换。

2024年底发布的《交通物流降本提质增效行动计划》、《关于加快建设统一开放的交通运输市场的意见》明确表示:推动交通运输绿色智慧转型升级。加快调整优化交通运输结构,深入推进城市绿色货运配送发展。鼓励取消轻型以下新能源城市配送货车通行限制。

此外,汽车以旧换新补贴政策,利好M1 类新能源轻客明窗车型。

从顶层设计到各地方政策,包括持续推进的绿色货运配送示范工程,2025年城市配送领域新能源车型应用推广力度还将进一步加大,为新能源轻客上量创造了良好环境。

空间更大、续航更长、性价比更高的新能源轻客新品不断,未来适用场景或从城配运输向城际运输场景拓展,市场前景更加看好。

热门资讯

新能源重卡惊现800度电!600度车型暴增!方得网2025-02-18

新能源重卡惊现800度电!600度车型暴增!方得网2025-02-18 重卡1月销降25% 陕汽/福田逆增 远程领涨74% 奇瑞进前十方得网2025-02-18

重卡1月销降25% 陕汽/福田逆增 远程领涨74% 奇瑞进前十方得网2025-02-18 混动将成重卡市场“黑马”?丨姚蔚七日谈方得网2025-02-17

混动将成重卡市场“黑马”?丨姚蔚七日谈方得网2025-02-17 中国重汽暴增488%登顶!徐工/解放前三 新能源牵引车1月大涨121%!方得网2025-02-17

中国重汽暴增488%登顶!徐工/解放前三 新能源牵引车1月大涨121%!方得网2025-02-17 新能源轻卡1月排名大变!远程/福田争第一 比亚迪杀进前四 徐工跃进前十方得网2025-02-18

新能源轻卡1月排名大变!远程/福田争第一 比亚迪杀进前四 徐工跃进前十方得网2025-02-18

数据

更多>- 客车出口1月涨35% 中通/金龙排二三 安凯/欧辉大涨

- 潍柴双第一 玉柴逆增6%!1月柴油机环比增5.3%

- 新能源轻客1月微降3%!五菱/远程超1000辆

- 中重卡1月跌两成!福田逆涨18%“抢跑”出新招!

- 三一/徐工争冠 解放/陕汽反攻 1月充电重卡涨118%

- 重汽夺冠 陕汽/福田/徐工份额上升 1月牵引车降23%

- 重卡1月销降25% 陕汽/福田逆增 远程涨74%

- 新能源重卡惊现800度电!600度车型暴增!

- 新能源轻卡1月排名大变 远程/福田争第一 徐工进前十

- 中国重汽暴增488%登顶 新能源牵引车1月大涨121%

原创

更多>- 客车出口1月涨35% 中通/金龙排二三 安凯/欧辉大涨

- 徐工/重汽/北奔/福田都用它!特百佳为何称霸电动重卡市场?

- 潍柴双第一 玉柴逆增6%!1月柴油机环比增5.3%

- 新能源轻客1月微降3%!五菱/远程超1000辆

- 中重卡1月跌两成!福田逆涨18%“抢跑”出新招!

- 2025年新款乘龙H5V“更贵但更省钱” 升级了哪里?

- 三一/徐工争冠 解放/陕汽反攻 1月充电重卡涨118%

- 重汽夺冠 陕汽/福田/徐工份额上升 1月牵引车降23%

- 重卡1月销降25% 陕汽/福田逆增 远程涨74%

- 领航 S1 天然气小卡为啥在新疆市占率这么高?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网