潍柴双第一 玉柴逆增6% 全柴跃两位 它首进第五!1月柴油机环比增长5%

方得网 梁悦

2025年1月,柴油机市场为一季度“开门红”预热,环比继续增长!同比降幅再次缩窄。

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2025年1月,多缸柴油机(以下简称柴油机)市场销量33.8万台,同比下降11.6%,环比增长5.3%。

2025年开年,各家企业表现如何?企业排名有何变化?请看方得网带来的分析报道。

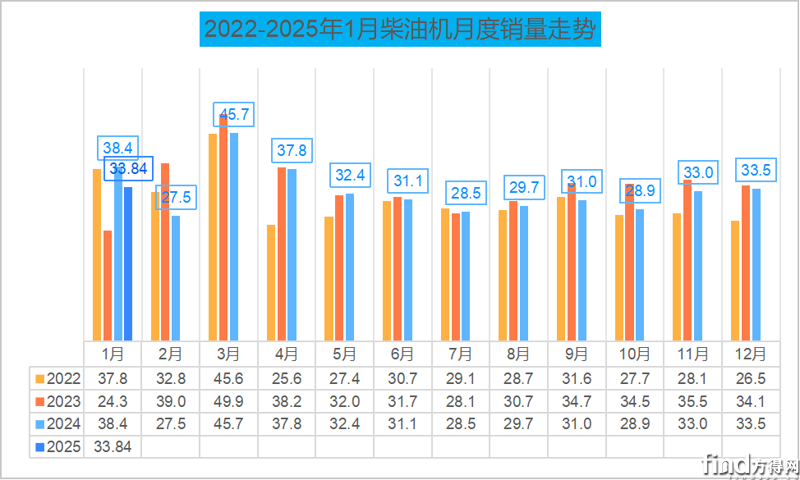

2025年1月销量33.8万台

2025年1月,虽然受春节前夕淡季影响,同比下滑,但环比呈增长态势,且同比降幅缩窄,为2025年柴油机市场“开门红”打下了基础。

2025年一月单月销量是近五年中第四位。从下表2022-2025年1月月度销量走势图来看,2025年1月的单月销量在近几年中也是比较低的。且,一般1月均在春节前夕,销量略低于平均范围。

2025年1月,柴油机市场的下行态势已有端倪,方得网分析认为,2025年1月柴油机的销量环比增长,究其原因:中重型货车市场受益于基建投资回暖,短期内仍是柴油机需求主力。这其中,工程机械市场需求稳定,挖掘机、装载机等设备需求,支撑大排量柴油机市场。

而同比下滑则是因为政策与环保压力加剧,且多地对老旧柴油车限行政策加码(如京津冀地区),抑制更新需求。加之春节假期(2025年2月10日)导致1月工作日减少,销量基数较低。

方得网采访部分地区的经销商时他们大多表示,“一般节后工程机械、物流等领域会有一些补库需求,可能会推动2-3月销量环比回升,但若想超越去年乃至追平巅峰时期销量,比较难。”

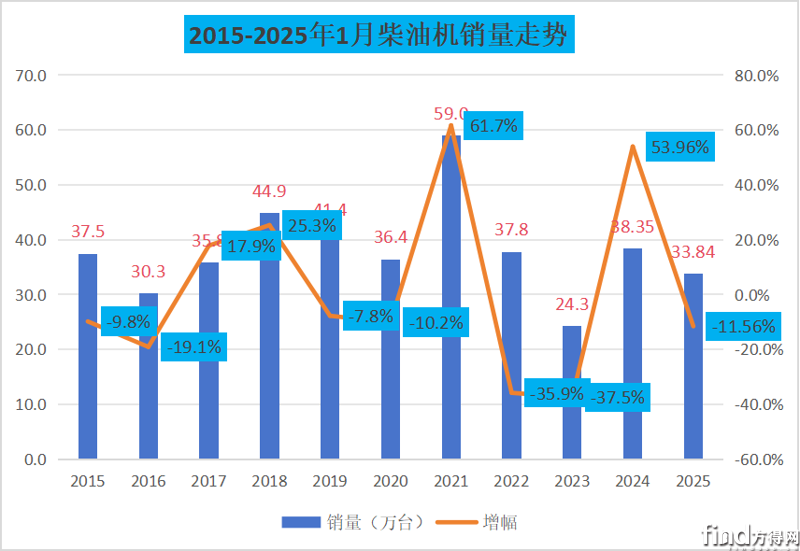

纵观近10年1月份柴油机销量及增幅走势图可见,1月份平均单月销量都在37万台左右,最高的年份在2021年,销量59万台,2025年1月份位33.84万台,是近五年中排名第四位,在十年中也低位。

从各个细分市场来看,商用车柴油机下滑幅度更大,而农业械终端市场有所回暖。工程机械市场则下滑低于整体行业。1月,工程机械用多缸柴油机销量7.05万台,环比增长4.42%,同比下滑11.55%。

潍柴双第一 玉柴逆增6% 全柴跃进两位

2025年1月,前五的位次有明显变化。

2024年1月柴油机前五企业为潍柴、玉柴、云内、江铃和全柴。

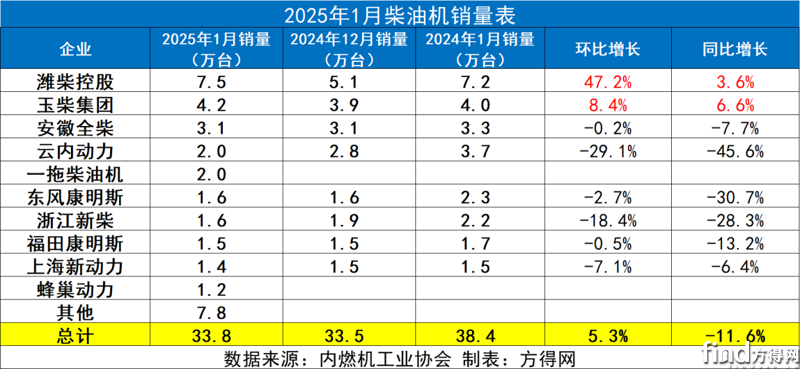

2025年1月,潍柴一骑绝尘,以7.5万台的销量断崖领跑。环比增长47%,大幅领跑行业。据官方消息显示,1月,潍柴动力各细分市场捷报频传,重卡市场WP13NG、WP12H、WP15NG-4.0等明星产品迎来批量交付热潮。

玉柴以4.2万台销量位居行业第二,同比逆势增长6.6%。玉柴也是前十行业中为数不多正增长的企业。特别是在出口市场,玉柴1月出口订单整体呈现“多点开花”态势。其中,卡车动力出口同比增长120%,客车动力出口同比增长27%,且重点以玉柴YCK11、YC6L、YC6MK等大客车动力出口为主;工程机械动力和农机动力出口同比增长60%,其中,配套柳工装载机批量出口欧亚、巴西、印度、印尼等地;自营出口订单销量同比增长77%。

从销量来看,2025年1月,柴油机市场前十企业中,仅两家企业环比增长。

相比去年同期,十家企业中也仅有两家实现正增长,其中玉柴同比增长6.6%,是单月行业增幅最高的企业。

2025年1月,全柴位列行业第三,位次相比去年同期跃进一位。全柴旗下多款国六2.5升、四气门发动机在城配运输、绿通、冷链深得用户青睐,为其开门红助力。

全柴智威H25

前五企业中,还有一位“实力选手”进入,这家企业就是一拖柴油机。2025年1月,一拖柴油机首次杀入行业前五,单月销量2万台。这主要得益于其在农机行业的增长。

2025年1月,柴油机行业仅有潍柴一家超过7万台;破3万台的企业有玉柴、全柴。超2万台的为云内、一拖。其余企业均超越一万台。

从企业份额占比来看,2025年1月,潍柴一骑绝尘,占据行业22.1%的份额,也是行业内唯一一家份额超过22%的企业。份额超过10%的企业有玉柴一家,其中潍柴份额同比去年增长3.3%,增幅最高。玉柴、全柴、上柴都在份额上实现了小幅增长。

2025年,前十企业在行业内占比(77%)同比去年持平,柴油机前五企业份额(56%)相比去年(54%)增长,马太效应增强,且份额增长的几乎都是前五企业,对行业掌控力更强。

商用车用柴油机下跌17.4% 潍柴逆增95%

2025年1月,商用车用柴油机市场的下滑幅度则更大,下滑幅度达到17.4%。

随着商用车市场的下滑,春节假期临近淡季来临,另外由于需求不足和政策切换等因素,商用车多缸柴油机降幅更加明显。

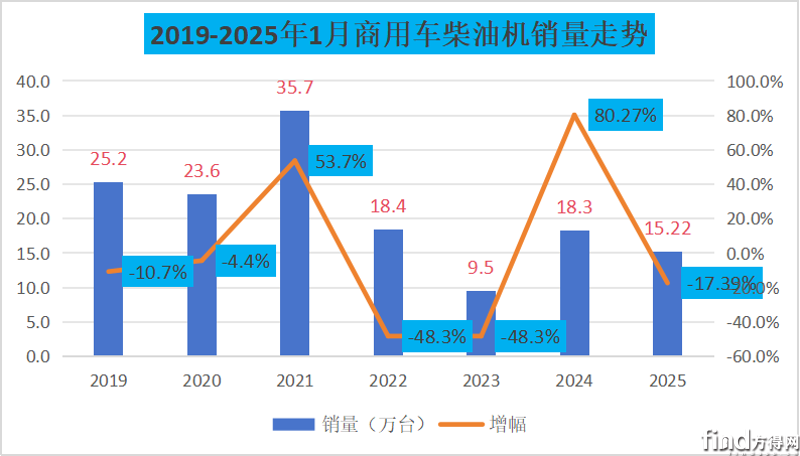

从下图2019-2025年1月商用车柴油机效率走势也可看出,在顶点2021年之前,1月销量均持续在20万辆以上,而疫情后的几年,单月销量都在18万左右,2025年1月的销量水平是比较低的。

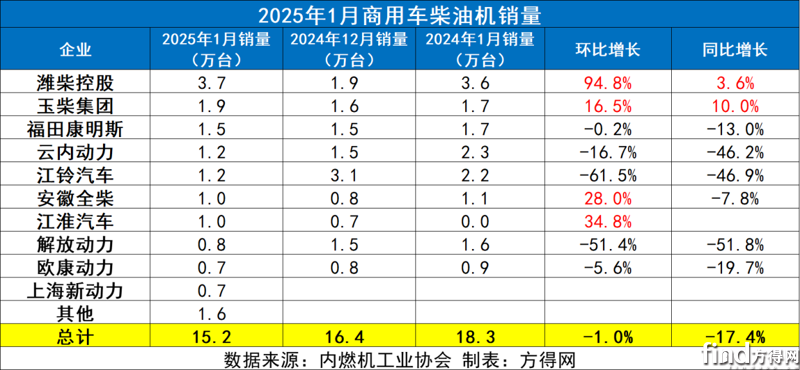

2025年1月,商用车柴油机市场前十企业中,仅有两家正增长,其中玉柴增长10%,增幅行业第一。

从环比来看,有潍柴、玉柴、全柴、江淮实现了正增长,其中潍柴环比增长94.8%,几乎翻了1倍。

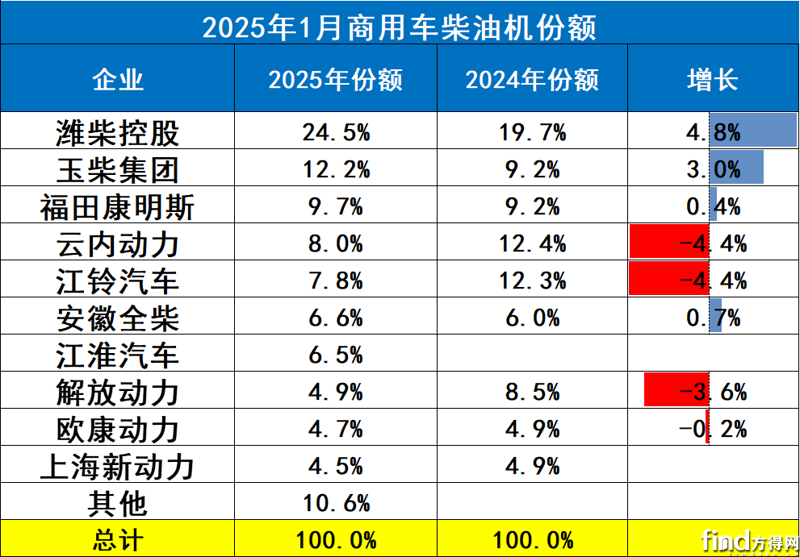

2025年1月,商用车用柴油机市场的排名也变化不大。2024年1月,商用车柴油机前五为潍柴、云内、江铃、福康和玉柴。而2025年1月,前五为潍柴、玉柴、福康、云内和江铃。一年间,玉柴上位第二,福康位次前进一位。

2025年1月,商用车柴油机市场超过3万台的有潍柴1家;1万台以上的企业则有玉柴、福康、云内、江铃、全柴,云内和江铃、全柴和江淮这几家销量差距非常小,竞争激烈。

从份额来看,销量前十的为潍柴、玉柴、福康、云内、江铃、全柴、江淮、解放动力、欧康动力、上海新动力,其前十名销量占总销量89.38%;潍柴在商用车用多缸柴油机市场占据领先占比24.53%、玉柴12.17%、福康9.65%、云内8.00%、江铃7.83%、全柴6.61%、江淮6.45%、解放动力4.94%、欧康4.68%、上海新动力4.52%。

其中4家企业份额实现了增长,潍柴份额增长4.8%增幅最高。

2025年1月,商用车柴油机前五企业份额为62%,2024年1月前五份额为64%,同比下降,略低于2024年,但前五企业位次换位明显。前十企业份额与群同期持平,说明后位竞争更加激烈,而本次前十也有两家去年未在榜的企业(江淮、上柴)进入,也说明了问题。

总的来说,1月的销量并不具备参考性,但能看出,2025年,柴油机市场的竞争进入“抢位赛”时段,柴油机市场受新能源市场挤压,头部企业的竞争力将更加强劲,而尾部企业则面临掉队和被整合的困境。

2025年,柴油机市场格局还将迎来大变,谁能抗住新旧动能转化的压力,弯道超车?值得期待。

热门资讯

新能源重卡惊现800度电!600度车型暴增!方得网2025-02-18

新能源重卡惊现800度电!600度车型暴增!方得网2025-02-18 重卡1月销降25% 陕汽/福田逆增 远程领涨74% 奇瑞进前十方得网2025-02-18

重卡1月销降25% 陕汽/福田逆增 远程领涨74% 奇瑞进前十方得网2025-02-18 混动将成重卡市场“黑马”?丨姚蔚七日谈方得网2025-02-17

混动将成重卡市场“黑马”?丨姚蔚七日谈方得网2025-02-17 中国重汽暴增488%登顶!徐工/解放前三 新能源牵引车1月大涨121%!方得网2025-02-17

中国重汽暴增488%登顶!徐工/解放前三 新能源牵引车1月大涨121%!方得网2025-02-17 新能源轻卡1月排名大变!远程/福田争第一 比亚迪杀进前四 徐工跃进前十方得网2025-02-18

新能源轻卡1月排名大变!远程/福田争第一 比亚迪杀进前四 徐工跃进前十方得网2025-02-18

数据

更多>- 客车出口1月涨35% 中通/金龙排二三 安凯/欧辉大涨

- 潍柴双第一 玉柴逆增6%!1月柴油机环比增5.3%

- 新能源轻客1月微降3%!五菱/远程超1000辆

- 中重卡1月跌两成!福田逆涨18%“抢跑”出新招!

- 三一/徐工争冠 解放/陕汽反攻 1月充电重卡涨118%

- 重汽夺冠 陕汽/福田/徐工份额上升 1月牵引车降23%

- 重卡1月销降25% 陕汽/福田逆增 远程涨74%

- 新能源重卡惊现800度电!600度车型暴增!

- 新能源轻卡1月排名大变 远程/福田争第一 徐工进前十

- 中国重汽暴增488%登顶 新能源牵引车1月大涨121%

原创

更多>- 客车出口1月涨35% 中通/金龙排二三 安凯/欧辉大涨

- 徐工/重汽/北奔/福田都用它!特百佳为何称霸电动重卡市场?

- 潍柴双第一 玉柴逆增6%!1月柴油机环比增5.3%

- 新能源轻客1月微降3%!五菱/远程超1000辆

- 中重卡1月跌两成!福田逆涨18%“抢跑”出新招!

- 2025年新款乘龙H5V“更贵但更省钱” 升级了哪里?

- 三一/徐工争冠 解放/陕汽反攻 1月充电重卡涨118%

- 重汽夺冠 陕汽/福田/徐工份额上升 1月牵引车降23%

- 重卡1月销降25% 陕汽/福田逆增 远程涨74%

- 领航 S1 天然气小卡为啥在新疆市占率这么高?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网