徐工逆涨70% 重汽/解放月超2万辆 东风/陕汽抢第三!重卡二季度要“翻盘”?

方得网原创

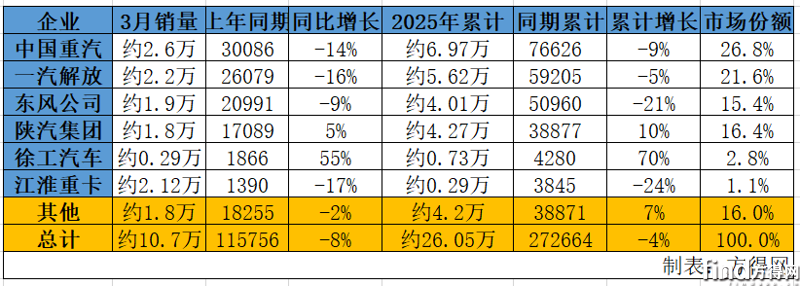

据方得网初步掌握的批发数据,3月份重卡市场“金三”成色不足,约销10.7万辆,同比下滑8%,环比增长32%。一季度重卡市场累计销26万辆,同比降4%。

从结构层面看,电动重卡高歌猛进,尤其在中短途运输增长亮相。燃气车虽然气价利好,但客户购买信心不足,未能超越去年峰值。燃油车受运价低迷以及厂商库存等因素影响,存在一定压力。

在这样的背景下,重卡行业几个重点的主机厂表现如何?请看方得网报道。

陕汽逆增5%

徐工大涨55%

在3月份的比拼中,行业前四销量均大于1.8万辆,重汽、解放两者销量突破2万辆,优势明显。陕汽、福田、徐工逆势增长,分别增长5%、41%、55%,成绩亮眼。

具体来看,重汽以2.6万辆保持第一。一季度累计销量近7万辆,市占率约26.8%,近占大盘“三成”份额。一汽解放约销2.2万辆稳居前二。一季度累计销量5.6万辆,累计市场份额为21.6%。

东风公司(包括东风商用车、东风柳汽乘龙及东风华神等)月销约1.9万辆,排名冲回前三;一季度东风公司累销4万辆,市占率约为15.4%。陕汽集团3月份约销1.8万辆,同比逆势增长5%;一季度陕汽集团累销4.27万辆,累销位列前三,累计同比增长10%,市场份额约16.4%。

福田汽车集团3月份销售重卡约1.36万辆,同比逆势大涨41%,领涨前五;一季度福田汽车累计销售重卡约3.03万辆,累计同比增长46%,市场占有率约11.6%,较同期增长4个百分点。

在第三梯队里,徐工重卡约销0.29万辆位列第六,同比大涨55%,涨势亮眼;一季度累销约0.73万辆,累计同比增长70%,市占率为2.8%,较同期增长1.2个百分点。江淮汽车3月销量约0.12万辆,一季度累销约0.29万辆,排名第七,市占率约为1.1%。

二季度走势如何?

一季度销量未及去年同期,当前市场运价低迷、消费信心不足局面并未改变。预计二季度重卡市场仍有较大压力。但另一方面,重卡结构化调整快速发展,燃气车以及电动重卡成为推动行业高质量发展的重要一环。此外,利好政策的确定性与实施时间的不确定性,将影响二季度甚至整个下半年重卡市场增量。

从一季度终端市场表现来看,在传统重卡市场,尽管当前车用LNG零售价格保持低位,但燃气车市场并未想象中的持续爆发。

一方面从2023年下半年开始,直至去年完整一年的天然气重卡爆发,已经拉动了燃气车市场较大增长。去年3月份燃气车销量更是达到历史峰值,也拉高了今年3月份燃气车打破纪录的难度。另一方面,老旧货车以旧换新政策今年拓展范围至国四,并且换新车辆包含燃气车,也增加了各地客户对政策落地的观望程度。这部分客户将成为未来的潜在消费者。

而在新能源重卡市场,当前主流的电动重卡市场价已下探至50万以内,中短途物流运输场景正加速切换新能源车辆。尤其在TCO收益的刺激下,电动重卡已有足够的市场驱动力。当前在河北、山西等地,煤炭等资源运输客户已有切换电卡作业,可见电动重卡的市场化已具备足够的经济性支撑。数据显示,3月份中短途货运市场电动车增长1.6倍,预计国内渗透率在19%左右。

因此,方得网预计,电动重卡在今年依旧有较大的增长可能性。而传统重卡可能会受到以旧换新政策的相关影响。尤其是燃气重卡本身具备较高的低排放性以及相对油车的经济性,结合以旧换新落地,预计今年天然气重卡销量将突破25万辆以至更高。

一季度重卡市场整体略降,但细分市场可圈可点。二季度重卡市场又将如何?值得期待。

热门资讯

厂融3年0利息,政企双补“电比气低”, 远程X7E-403智能纯电重卡上新福利来袭本站2025-03-29

厂融3年0利息,政企双补“电比气低”, 远程X7E-403智能纯电重卡上新福利来袭本站2025-03-29 宇通800度纯电牵引车发布!“油电同重”即将到来?方得网2025-03-31

宇通800度纯电牵引车发布!“油电同重”即将到来?方得网2025-03-31 零一汽车股权合作,经销商变股东!能否再现“百家法人造福田”奇迹?方得网2025-03-31

零一汽车股权合作,经销商变股东!能否再现“百家法人造福田”奇迹?方得网2025-03-31 量产旗舰+自研电池!广汽日野2025年要杀疯新能源商用车赛道?方得网2025-03-31

量产旗舰+自研电池!广汽日野2025年要杀疯新能源商用车赛道?方得网2025-03-31 重卡3月战绩:解放揽2000辆大单 重汽/徐工争新能源 东风/陕汽/福田表现?方得网2025-04-01

重卡3月战绩:解放揽2000辆大单 重汽/徐工争新能源 东风/陕汽/福田表现?方得网2025-04-01

数据

更多>- 徐工逆涨55% 重汽/解放超2万 3月重卡销10.7万辆

- 陕汽夺冠 解放翻倍!前2月自卸车销量大涨58%

- 100%装配特百佳电机!河北钢厂用纯电重卡倒短运输 为啥这么选?

- 五菱第一 远程/长安抢第二 新能源轻客2月暴增164%

- 2月新能源小微卡暴涨165% 奇瑞/福田争第二

- 2025燃气重卡持续火热 前五强格局生变 谁主沉浮?

- 福田断崖领先 比亚迪暴涨96倍 2月轻卡增34%

- 一季度柴油机有望破110万 潍柴14万 玉柴增25%

- 2月皮卡上涨22% 江淮涨37% 江铃增17% 福特降四成

- 新能源牵引车疯涨400%!重汽夺冠 解放/陕汽暴增

原创

更多>- 76万辆国四车大置换!2025年重卡行业有望重返100万辆!

- 福田汽车三大新品齐发 剑指世界一流商用车企业

- 新能源环卫车渗透率迎“拐点” 将破15%!欧航智蓝EHL如何红海“争上游”?

- “不给电池厂打工” 中国重卡能否攻克自主电池关?

- 徐工逆涨55% 重汽/解放超2万 3月重卡销10.7万辆

- 零一汽车黄泽铧:为何跳过L4级,直接到L5无人驾驶重卡?

- 皮卡市场混动风暴来袭?2025年谁能成为现象级爆款?

- 11.99万起售的Z9 为何是郑州日产战略转型的开端?

- 宇通800度纯电牵引车发布!“油电同重”即将到来?

- 电动轻卡续航600公里 宇通神行176创量产大电量第一

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网